Wynik subfunduszu QUERCUS Global Balanced za styczeń wyniósł -4,22%, co miało związek z mocną wyprzedażą na globalnych rynkach akcji oraz obligacji. Wyceny w wielu sektorach rynku uległy jednak istotnemu uatrakcyjnieniu, co daje szanse na odreagowanie w dalszej części roku.

Początek roku był trudnym okresem dla wielu zagranicznych klas aktywów. Ciągłe, wysokie odczyty inflacyjne, połączone z szybkim wzrostem wynagrodzeń i ciasnym rynkiem pracy napędzają oczekiwania zacieśnienia polityki monetarnej. Prognozy dla amerykańskiego Fedu mówią już o ponad pięciu podwyżkach w bieżącym roku, podczas gdy stopy w Polsce mają do końca trzeciego kwartału urosnąć do 4,75%. Nawet Europejski Bank Centralny, znany z dość późnego działania, przybrał jastrzębi ton w obliczu mocnego zaskoczenia inflacyjnego w strefie Euro (5.1% vs oczekiwana 4.4%). Rynek spodziewa się pierwszej podwyżki w Europie już w czerwcu, chociaż samo ECB wypowiada się nieco bardziej ogólnie, komunikując działanie „w bieżącym roku”.

Wyniki funduszu były obciążone zarówno słabym zachowaniem akcji amerykańskich (Nasdaq -8,5%, Russell -9.7%, S&P500 -5.5%), jak i mocną wyprzedażą obligacji rynków bazowych. Znacznie słabiej od rynku zachowywał się również segment półprzewodników, który w poprzednich miesiącach był jednym z wyróżniających się komponentów. Mimo nerwowości inwestorów, ostatnie wyniki oraz prognozy spółek (m. in. ASML, TSMC czy AMD) nie dają na razie powodów do niepokoju. Biorąc pod uwagę plany inwestycyjne ogłoszone przez amerykańskich gigantów technologicznych, sektor półprzewodników powinien korzystać z dobrej koniunktury również w nadchodzących kwartałach. Dodatkowym czynnikiem wspierającym mogłoby być odblokowanie łańcuchów dostaw, jednak poprawa w tym obszarze jest możliwa dopiero w drugiej połowie bieżącego roku.

Scenariusz makroekonomiczny na pozostałą część 2022 r. będzie zdeterminowany przez dwa główne czynniki. Z jednej strony, niezmiernie ważna pozostaje dynamika danych inflacyjnych. Po stronie podażowej ciężko jeszcze szukać argumentów za schładzaniem tempa wzrostu cen. Rynek pracy nadal jest niezwykle ciasny, co powoduje wzrost wynagrodzeń, a surowce mają za sobą bardzo silny początek roku. Drugą stroną medalu jest jednak mocne hamowanie strony popytowej. Rekordowy impuls fiskalny w Stanach Zjednoczonych w zasadzie już wygasł, co przekłada się na schłodzenie sprzedaży detalicznej. Na słabość amerykańskiego konsumenta narzekał m. in. Paypal, twierdząc, że spowolnienie dotknęło przede wszystkim segmentu dóbr dyskrecjonalnych. Przyhamowanie gospodarki jest również coraz bardziej widoczne w konsensusie analityków, który zakłada realne tempo wzrostu amerykańskiego PKB za 2022 w okolicach 3%. Zdarzają się również prognozy zbliżone do 2%, które mocno kontrastują z oficjalnym stanowiskiem Fedu (4.0% w 2022 przy trzech podwyżkach stóp).

W obliczu takich danych nie dziwią obawy o stagflację, jednak nie stanowi ona naszego bazowego scenariusza. Nie wykluczamy, że już pierwsze zacieśnianie monetarne okaże się dużym ciosem dla gospodarki USA, która jednocześnie zmaga się z wygasającą stymulacją fiskalną. Duże osłabienie amerykańskiego konsumenta odcisnęłoby swoje piętno na reszcie świata, co zepchnęłoby dynamikę PKB bliżej zera. W takich warunkach nie spodziewamy się dalszych, mocnych podwyżek stóp – zwłaszcza, że jednocześnie doszłoby do schłodzenia inflacji. Taki układ sprzyjałby obligacjom i defensywnemu pozycjonowaniu akcyjnemu. Cały czas nie można jednak przekreślić scenariusza, w którym gospodarka dokonuje „miękkiego lądowania”. W przypadku, gdyby mimo 3-4 podwyżek w Stanach Zjednoczonych udało się obronić wzrost gospodarczy, obecna korekta na rynkach akcji może stanowić dobrą okazję do zwiększenia zaangażowania. Gorzej zachowywałby się jednak segment dłużny, który musiałby wycenić długoterminową ścieżkę stóp na istotnie wyższym poziomie, niż obecnie.

Dziękujemy za okazane zaufanie i życzymy udanych wyników inwestycyjnych.

Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Balanced

Skumulowana liczba podwyżek stóp o 10bps po poszczególnych posiedzeniach ECB (obecne wyceny rynkowe)

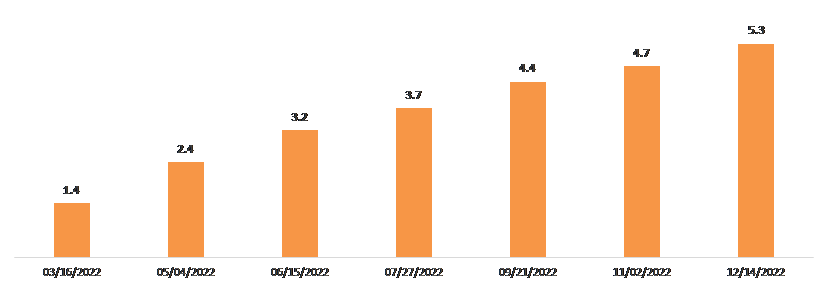

Skumulowana liczba podwyżek stóp o 25bps po poszczególnych posiedzeniach Fed (obecne wyceny rynkowe)

Refinansowanie hipotek przy spadających stopach mocno wspierało amerykańskiego konsumenta, ale to już przeszłość

Źródło: Bloomberg, Mortgage Bankers Association

Kwartalne wyniki Subfunduszu (na koniec stycznia)

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu. Przykładowo portfel złożony w 100% z polskich obligacji ma zmienność 6,4%, a z WIG20 25,3%.

Niniejszy materiał ma charakter wyłącznie edukacyjno-informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno-podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej. Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.