Wynik subfunduszu QUERCUS Global Balanced za styczeń wyniósł +2,68%. Bardzo udany początek roku zaskoczył wielu inwestorów i zasiał niepewność co do powrotu do spadków w obliczu ryzyka recesji. Z naszych analiz wynika, że te obawy nie znajdują oparcia w danych, a najbliższe miesiące zapowiadają się nadzwyczaj optymistycznie. Zamierzamy rozważnie kontynuować zwiększanie ryzyka w najbardziej obiecujących obszarach globalnych rynków finansowych.

Większość klas aktywów zakończyła styczeń na plusie, a szczególnie wyróżniły się te, dla których rok 2022 był najmniej łaskawy – spekulacyjne spółki technologiczne, sektory konsumenckie, obligacje skarbowe (rynków rozwiniętych i wschodzących) oraz waluty rynków wschodzących. Próba ujęcia wszystkich specyficznych czynników, które wsparły każdą z klas aktywów jest daremna. Najprościej wspomnieć o jednym, kluczowym – niższy oczekiwany koszt kapitału w warunkach przyspieszenia wzrostu. Przewodniczący FOMC J. Powell na konferencji po ostatnim posiedzeniu wskazał wprost, że w ocenie Komitetu obserwujemy rozpoczęcie procesu dezinflacji, a kolejne podwyżki będą miały charakter dostosowawczy. Jednocześnie z amerykańskiej gospodarki z każdym tygodniem docierają kolejne sygnały o systematycznym spadku ryzyka recesji w najbliższych miesiącach.

W 2022 Fed i inne banki centralne były zmuszone podwyższać stopy w odpowiedzi na rosnącą inflację pomimo istotnego spowolnienia gospodarczego. Skutkiem tego praktycznie każda klasa aktywów odnotowała ujemne stopy zwrotu tytułem gwałtownej podwyżki stopy dyskontowej. Obecnie Fed przechodzi w fazę łagodzenia swojej retoryki (choć jeszcze nie obniżek) w sytuacji gdy z gospodarki płyną dowody na poprawę wzrostu. W naszej ocenie, desynchronizacja cyklu gospodarczego i monetarnego tym razem będzie istotnie wspierać aktywa ryzykowne. Należy jednak zauważyć, że podniesienie globalnej stopy wolnej od ryzyka o kilka punktów procentowych może doprowadzić do długoterminowej zmiany liderów rynkowych. Oznacza to, że nadchodzący cykl wcale nie musi przypominać ostatniej hossy amerykańskich spółek technologicznych.

Tymczasem Europejski Bank Centralny na tle Fedu stał się jeszcze bardziej jastrzębi, co obok wyższego wzrostu w Chinach jest kolejnym mocnym argumentem przemawiającym za dalszą słabością dolara amerykańskiego. Otoczenie w którym Fed nie zwiększa zmienności na rynkach poprzez skokowe zacieśnienie monetarne, a Europa i Chiny notują przyspieszenie wzrostu z niskich poziomów, bardzo sprzyja europejskim sektorom cyklicznym (szczególnie sektor finansowy i automotive) oraz rynkom wschodzącym (Chiny i Ameryka Łacińska). Lepsza od obaw trajektoria wzrostu gospodarczego mogłaby również wspierać segment mniejszych i średnich spółek amerykańskich, których wyceny oscylują w okolicach długoterminowych minimów. Liczymy się również z możliwością lepszego zachowania spółek wrażliwych na kondycję konsumenta, które mają za sobą niezwykle słaby rok.

Udział akcji w portfelu ulega stopniowemu zwiększeniu do ok. 30%. Preferujemy przede wszystkim sektory cykliczne, wybierając zarówno spółki z Europy, jak i ze Stanów Zjednoczonych. Coraz bardziej przychylnie spoglądamy również w kierunku rynków wschodzących. W segmencie dłużnym utrzymujemy politykę ostrożnego podejścia do duration. Portfel obligacji skarbowych i korporacyjnych jest niemal w całości zabezpieczony przed ryzykiem stopy procentowej. Utrzymujemy pełne zabezpieczenie walutowe portfela subfunduszu, a w segmencie surowcowym preferujemy zajmowanie pozycji za pośrednictwem akcji spółek z najbardziej perspektywicznych sektorów.

Piotr Miliński i Konrad Konefał

Zarządzający subfunduszem QUERCUS Global Balanced

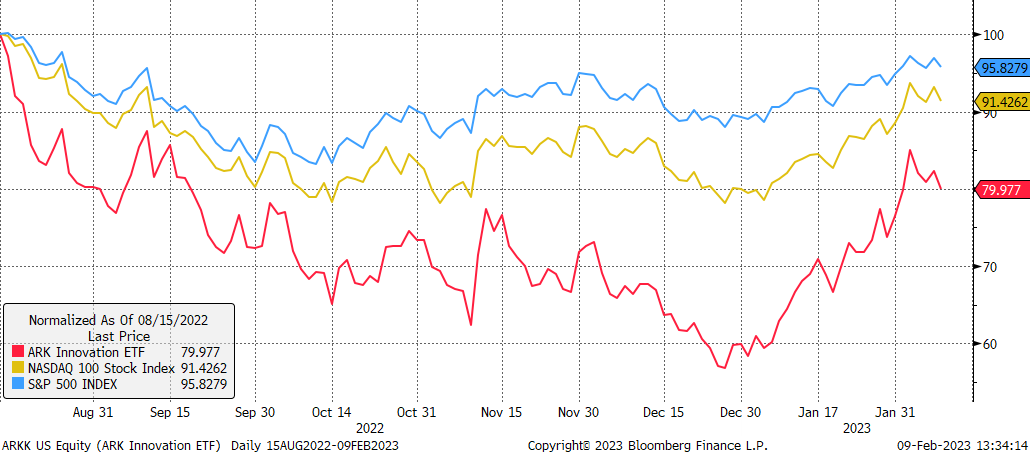

Styczniowe odbicie w Stanach – spekulacyjne spółki technologiczne nadrabiały straty z końcówki roku

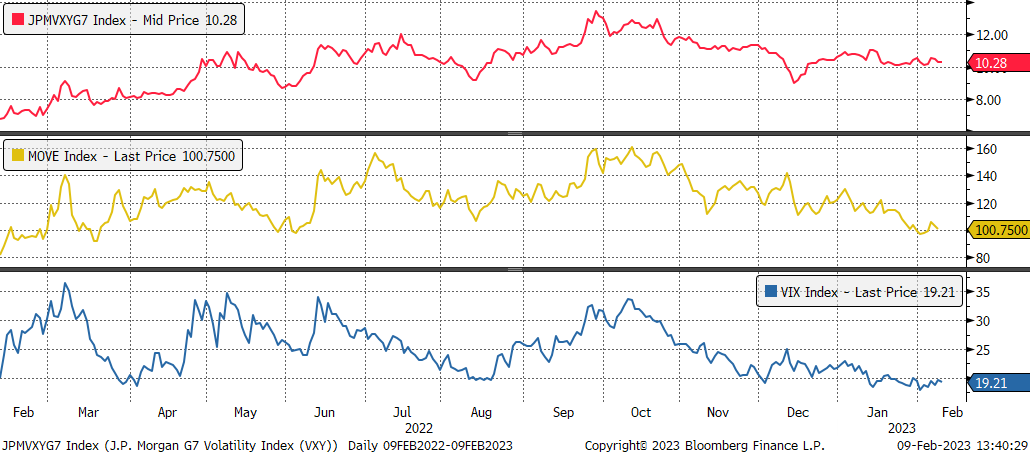

Wskaźniki zmienności dla walut, obligacji i akcji – zauważalne uspokojenie

Stopy zwrotu YTD na rynku amerykańskim – lustrzane odbicie ubiegłego roku

Źródło: Bloomberg

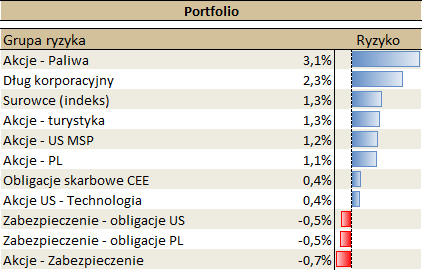

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu.

Przykładowo portfel złożony w 100% z polskich obligacji 10Y ma zmienność 13,5%, a z WIG20 28%.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.