Wynik subfunduszu QUERCUS Global Balanced za luty wyniósł +0,13%. Większość klas aktywów odnotowała korektę styczniowego ruchu wzrostowego. W związku z tym wykorzystaliśmy okazje rynkowe do konsekwentnego zwiększania ryzyka portfela jednocześnie notując symbolicznie dodatni wynik. Podtrzymujemy prognozę braku recesji oraz niższej zmienności inflacji w nadchodzących miesiącach. Będzie to skutkować dalszym osłabieniem dolara, wzrostami na rynkach akcji, szczególnie EM i europejskich oraz na rynku metali szlachetnych.

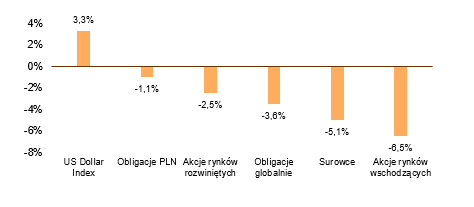

Rynki miały w lutym wiele powodów aby wyzerować styczniowe wzrosty. Niezmiennie silne dane makroekonomiczne z amerykańskiej gospodarki oraz coraz lepsze odczyty w Europie wymusiły wycenę bardziej restrykcyjnej polityki pieniężnej na całym świecie. Zakończenie cyklu podwyżek stóp w Stanach Zjednoczonych jest obecnie spodziewane przy poziomie 5,5%, podczas gdy w strefie Euro możemy zobaczyć nawet 4%. Co więcej, samo zakończenie podwyżek nie jest jednoznaczne z rozpoczęciem luzowania, a rynek coraz mocniej oswaja się z tezą, że wyższe stopy pozostaną z nami na dłużej.

Korekta ryzykownych aktywów była jednak niewielka, co w naszej ocenie świadczy o tym, że potencjał do silnych spadków jest ograniczony. Rentowność 2-letnich obligacji skarbowych wzrosła o ponad 70 pb. Mimo tego, dolar amerykański odnotował zaledwie korektę trendu spadkowego rzędu niecałych 5%, indeks MSCI World zamknął miesiąc spadkiem rzędu raptem 2,5%, a rentowności 10-letnich obligacji USA są wciąż w okolicach górnego ograniczenia konsolidacji.

W obliczu przyspieszającego wzrostu globalnie i spadającej zmienności inflacji, rynki coraz pewniej przechodzą do reżimu niskiej zmienności. Do rewizji poglądów skłoniłoby nas trwałe przebicie poziomów 105 na indeksie dolara, 4,2% na rentowności amerykańskich obligacji 10-letnich lub spadek poniżej 3900 punktów na indeksie S&P 500. Na tę chwilę obserwujemy rozwój wypadków zgodny z oczekiwaniami sformułowanymi na początku roku.

Gospodarka USA jest na dobrej drodze do uniknięcia recesji. Pandemia zaburzyła obraz makro co sprawia, że niektóre modele, ankiety czy wskaźniki wyprzedzające koniunktury są bardziej zawodne niż historycznie. Rynek pracy, konsumpcja i kondycja przemysłu wskazują raczej na potrzebę rewidowania prognoz wzrostu gospodarczego w górę. Dane o mobilności, akcji kredytowej i indeksy PMI jednoznacznie wskazują też na to, że przyspieszenie wzrostu w Chinach zaczyna nabierać rumieńców. Z kolei europejskie dane makro na tle amerykańskich wyglądają coraz lepiej. Również rynek akcji Starego Kontynentu, w warunkach inflacyjnego wzrostu, jest ciekawszą propozycją niż rynek amerykański, silnie zorientowany w stronę sektora technologicznego.

Pozycjonowanie subfunduszu stopniowo przesuwa się od mocno defensywnego do bardziej umiarkowanego. Udział akcji netto przekroczył 30%, a po osiągnięciu przez amerykańską 10-latkę rentowności ok. 4% zwiększyliśmy również nieznacznie duration portfela dłużnego (do ok. 1). Wśród sektorów dominują przede wszystkim ekspozycje cykliczne, takie jak przemysł samochodowy, banki, paliwa oraz półprzewodniki. Przychylnie patrzymy na rynek europejski oraz rynki wschodzące, spodziewając się kontynuacji dobrego zachowania na tle Stanów Zjednoczonych. Nadal utrzymujemy wysokodochodowy portfel obligacji korporacyjnych, denominowanych w EUR. Efektywna rentowność (w PLN) większości papierów jest dwucyfrowa, jednak ryzyko stopy procentowej jest w ich przypadku ograniczone.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Stopy zwrotu wybranych klas aktywów w lutym – stabilny wynik był w tym okresie sukcesem

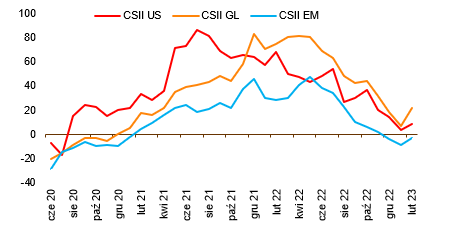

Indeksy zaskoczeń inflacyjnych dla USA, świata i rynków wschodzących – istotna stabilizacja w poprzednim kwartale

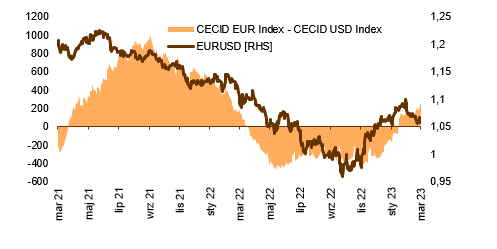

Różnica indeksów zmiany danych makro i kurs EURUSD – silniejsze dane makro w Eurostrefie sprzyjają umocnieniu euro względem dolara amerykańskiego

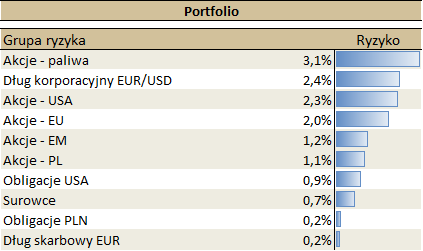

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu. Przykładowo portfel złożony w 100% z polskich obligacji 10Y ma zmienność 13,5%, a z WIG20 28%.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.