Wynik subfunduszu QUERCUS Global Balanced za pierwszy kwartał wyniósł +2,94%. Na przestrzeni zaledwie kilku miesięcy rynkowy sentyment ewoluował z umiarkowanej ostrożności ku optymizmowi gospodarczemu, by w ostatnich tygodniach marca powrócić do obaw o recesję i kryzys bankowy. Fundusz zachowywał się stabilnie w warunkach podwyższonej zmienności i utrzymuje płynny, zróżnicowany portfel aktywów.

Miesiąc upłynął przede wszystkim pod znakiem zawirowań w europejskim i amerykańskim sektorze bankowym. Zamieszanie wokół Credit Suisse i Silicon Valley Bank przywróciło wspomnienia z ostatniego kryzysu finansowego. Tym razem jednak regulatorzy zadziałali bez zbędnej zwłoki i nie dopuścili do eskalacji problemów. Na korzyść banków działa fakt, że ich sytuacja płynnościowa oraz kapitałowa jest znacznie silniejsza niż 15 lat temu. Co więcej, solidne wyniki bieżącej działalności operacyjnej dają spory margines na ewentualne pogorszenie sytuacji. Marcowy kryzys bankowy odciśnie jednak piętno na europejskiej gospodarce, głównie poprzez awersję do ryzyka i spadek dostępności kredytów. W związku z tym obniżamy oczekiwaną ścieżkę wzrostu gospodarczego i inflacji na najbliższe miesiące. Taka zmiana warunków rynkowych będzie faworyzowała obligacje stałokuponowe rynków rozwiniętych oraz metale szlachetne.

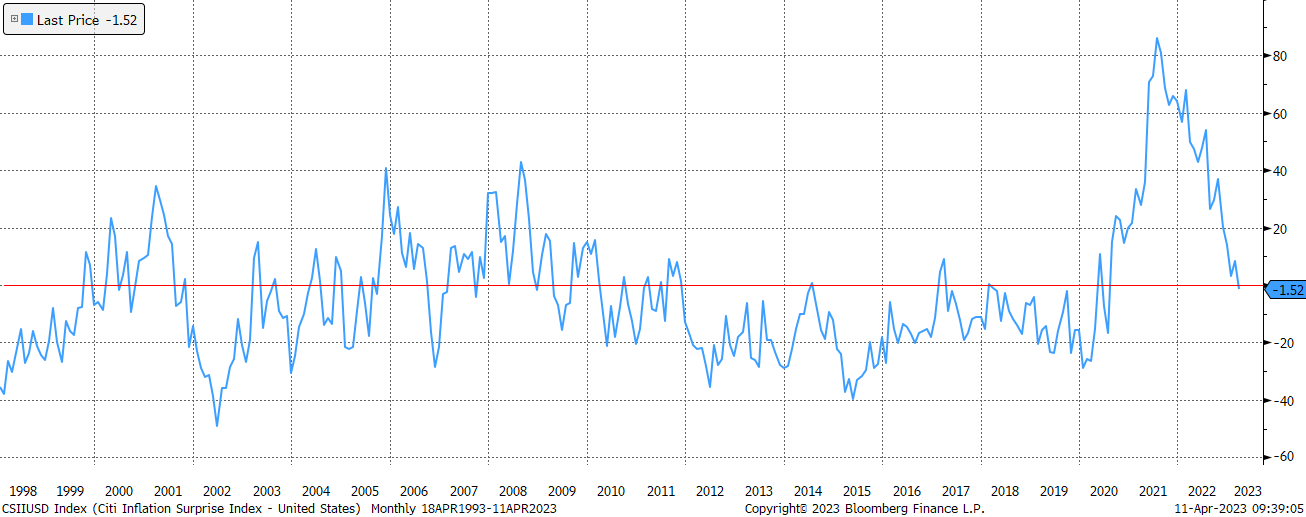

Scenariusz dezinflacyjny znajduje coraz szersze potwierdzenie w miękkich oraz twardych danych ekonomicznych. Odczyt indeksu zaskoczeń inflacyjnych dla USA obliczanego przez Citibank spadł w marcu poniżej zera po raz pierwszy od maja 2020. Przyczynił się do tego przede wszystkim dużo niższy od oczekiwań odczyt inflacji producenckiej oraz słabsza inflacja PCE (miara preferowana przez Fed). Jeśli dodamy do tego pierwsze oznaki wyczekiwanego ochłodzenia na rynku pracy oraz spadki cenowych indeksów wyprzedzających dla przetwórstwa i usług obliczane przez ISM, otrzymujemy bardzo pozytywne otoczenie dla obligacji. Jednocześnie niskie prawdopodobieństwo dalszego wzrostu stóp realnych i deprecjacja dolara wspomagają notowania metali szlachetnych. Stroma ścieżka spadku inflacji CPI w USA w najbliższych miesiącach powinna utrwalić te trendy.

Czynnikiem wspierającym dla długu powinno być stopniowe uspokojenie rynkowej zmienności. Na przestrzeni ostatnich 12 miesięcy indeks MOVE utrzymywał się na poziomach widzianych ostatnio w 2008 roku. W naszej ocenie miało to związek ze szczytem niepewności co do polityki Fedu i niską trafnością prognoz inflacyjnych. Dla wielu inwestorów skutkowało to zmniejszonym budżetem ryzyka i koniecznością delewarowania portfela. Powrót zmienności do normalnych poziomów miałby odwrotny skutek, co uwolniłoby nieco miejsca dla ryzyka stopy procentowej.

W świetle słabnącej dynamiki makro, główne indeksy akcyjne po imponujących wzrostach nie prezentują przekonywającego stosunku zysku do ryzyka. Optymistyczny poziom mnożników wyceny oraz konsensus co do wzrostu zysków na akcję (EPS) jest zagrożony biorąc pod uwagę ujawniający się wpływ zacieśnienia warunków kredytowych. W takich warunkach koncentrujemy się na ściśle wyselekcjonowanych obszarach rynku, ograniczając betę portfela do szerokiego rynku.

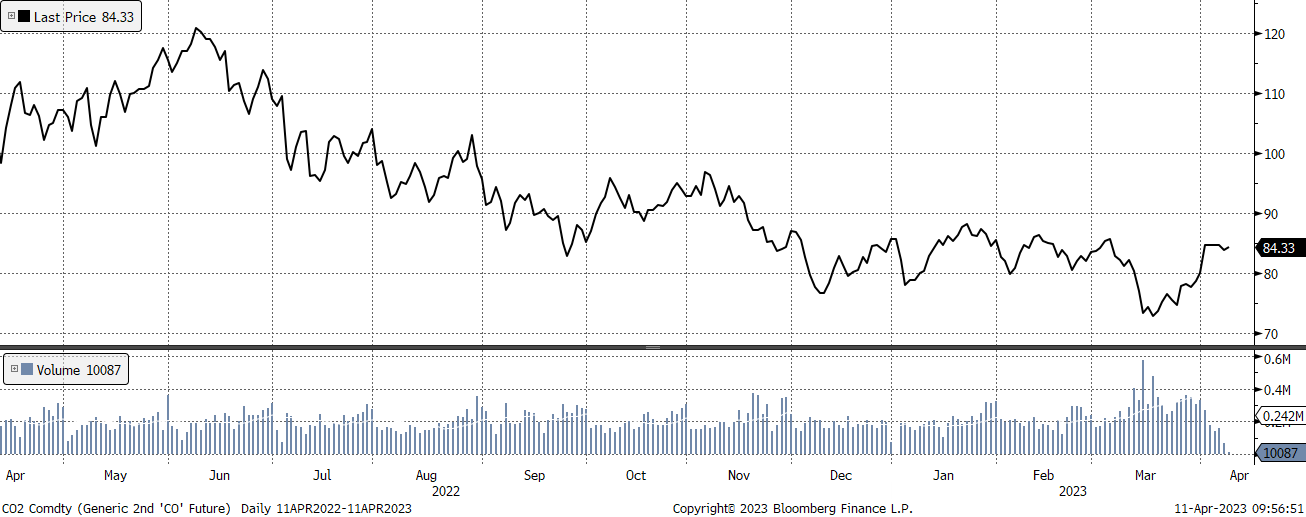

Na bieżąco monitorujemy również czynniki, które mogłyby zanegować tezę o stabilnej dezinflacji. Zmniejszenie wydobycia przez OPEC może wywrzeć presję na ceny ropy w najbliższych kwartałach, zwłaszcza gdyby spodziewana słabość gospodarcza nie przełożyła się na spadek popytu. W przypadku notowań Brenta, przebicie poziomu 88-89 USD mogłoby otworzyć drogę do mocniejszej aprecjacji surowca. Jednocześnie, ewentualna odporność rynku pracy lub oznaki budowania dołków na wskaźnikach ISM/PMI mogłyby skłonić nas do pozytywnej rewizji oczekiwań wzrostu PKB.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Indeks zaskoczeń inflacyjnych dla USA (Citi) – koniec długiej serii dodatnich zaskoczeń?

Zmienność obligacji osiągnęła poziomy ostatnio widziane w 2008 roku

Ropa Brent – powrót do trendu bocznego, ale wybicie powyżej 88 USD zagroziłoby dezinflacji

Źródło: Citi, BofA, Bloomberg

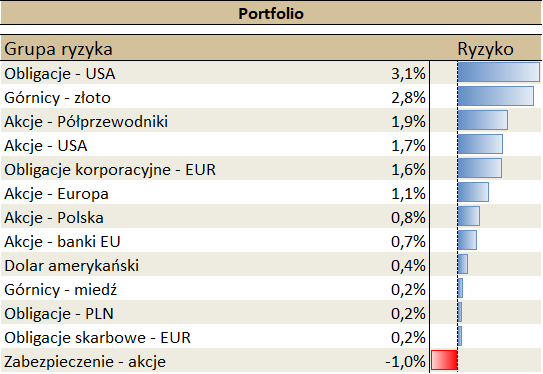

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.