Wynik subfunduszu QUERCUS Global Balanced za kwiecień wyniósł +0,67%. Kwiecień przyniósł podwyższoną zmienność na globalnych rynkach obligacji oraz przewagę europejskiego rynku akcji nad amerykańskim. W naszej ocenie szczyt rentowności i zmienności obligacji jest za nami i w nadchodzących miesiącach będziemy obserwować spadek obu miar.

Dynamika rynkowa zeszłego miesiąca upłynęła pod znakiem zaawansowanej fazy cyklu koniunkturalnego. Obecny miks wzrostu i inflacji nie skłania do nadmiernie agresywnego podejścia inwestycyjnego. Za słabnącym wzrostem gospodarczym nie podąża bowiem wzrost premii za podjęcie ryzyka. Co prawda spadek inflacji od początku roku wspiera notowania aktywów ryzykownych, jednak konieczna jest nieustanna ocena, czy proces normalizacji cen nie wiąże się z załamaniem popytu w danym sektorze. Konieczność nawigowania opisanych powyżej dylematów sprawia, że nasz optymizm rynkowy jest umiarkowany.

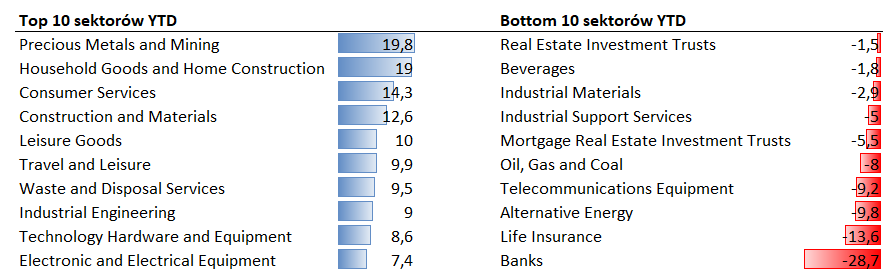

Nie oznacza to, że obecne warunki nie stwarzają konkurencyjnych okazji inwestycyjnych. W otoczeniu stabilizacji inflacji i bardziej przewidywalnej trajektorii stóp procentowych, metale szlachetne stanowią bardzo ciekawą propozycję. Kwietniowa cena zamknięcia złota była najwyższa w historii i w warunkach dalszej dezinflacji i złagodzenia polityki pieniężnej w nadchodzących miesiącach spodziewamy się rozpoczęcia hossy w tej klasie aktywów. Mimo imponującego wzrostu notowań kruszcu (+25%) oraz spółek je wydobywających (+33%) nie ma oznak przesilenia trendu. Wręcz przeciwnie – zarówno pozycjonowanie na kontraktach terminowych, suma uncji złota w posiadaniu dedykowanych ETF-ów jak i słabe zainteresowanie inwestorów instytucjonalnych wspomnianymi spółkami jednoznacznie sugerują, że jesteśmy na początku trendu wzrostowego.

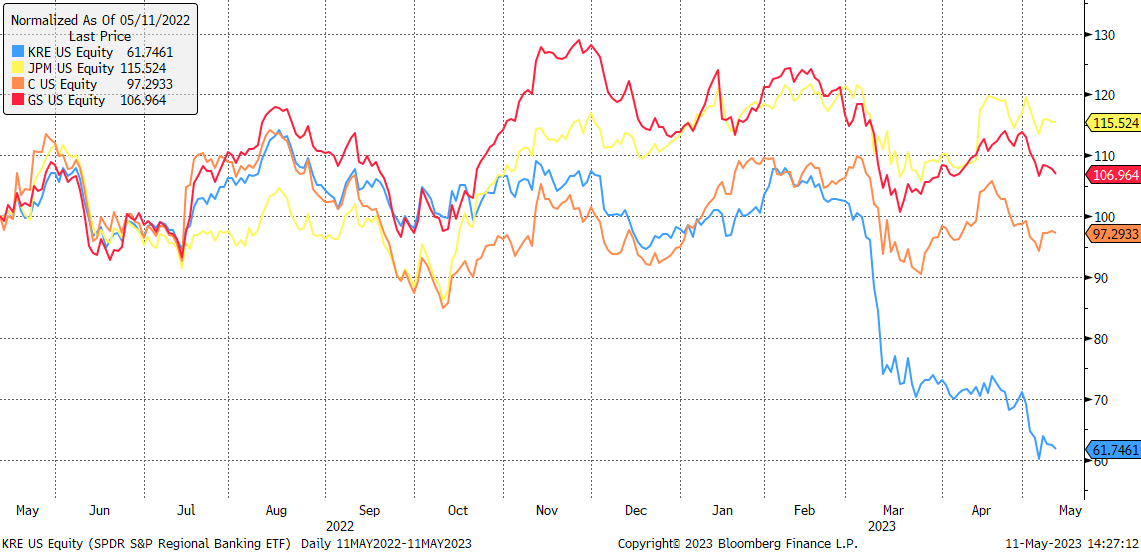

Z uwagą obserwujemy również kryzys w amerykańskim sektorze finansowym, który ponownie odżył z powodu problemów First Republic Bank. Mimo, że został on szybko przejęty przez JP Morgan, to jednak obawy o kolejne upadłości w sektorze doprowadziły do szerokiej przeceny niemal całego segmentu. Mediana spadków dla amerykańskich banków to w tym roku -30%, widoczny jest jednak wyraźny podział na dwie grupy. Instytucje o zasięgu krajowym (np. JPM, Citi) trzymają się relatywnie dobrze, a rekordowe wyniki operacyjne, stabilność depozytów i poprawne zarządzanie ryzykiem rynkowym sprawiają, że ich działalność przebiega bez zakłóceń. Na drugim biegunie znajdują się banki regionalne, które budzą całą masę wątpliwości, takich jak nadmierna ekspozycja na segment nieruchomości komercyjnych, agresywne podejście do ryzyka stopy procentowej, czy skoncentrowana baza depozytowa. Gorsza transparentność tych instytucji sprawia, że odróżnienie zdrowych banków od zagrożonych jest utrudnione, a paniczny odpływ depozytów potrafi dotknąć obu grup. Jak dotychczas, strona rządowa ani bank centralny nie dokonywały żadnej drastycznej interwencji w sektorze – nie jest jednak wykluczone, że eskalacja kryzysu zaufania spowoduje wreszcie jakąś reakcję.

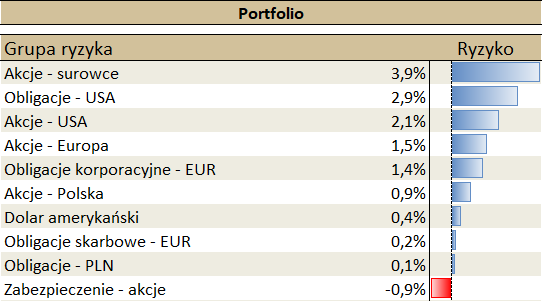

W obliczu powyższych wydarzeń, portfel subfunduszu jest pozycjonowany umiarkowanie. Duration portfela jest wyższe niż w ubiegłych kwartałach, głównie ze względu na postępujący trend dezinflacji. W segmencie dłużnym dominują obligacje amerykańskie oraz krótkoterminowe papiery korporacyjne denominowane w EUR, których średnia rentowność wynosi niespełna 11.5% (po przeliczeniu na PLN). Portfel akcyjny posiada natomiast dużą ekspozycję na segment górników złota. Pozostała część instrumentów udziałowych jest skupiona przede wszystkim w Stanach Zjednoczonych, posiadamy również kilka pozycji w Europie. Pozycja walutowa funduszu pozostaje niemal w całości zabezpieczona, podobne podejście będziemy również stosować w nadchodzących miesiącach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Indeks banków regionalnych na tle JPM, Citi oraz Goldman Sachs – dwa różne światy

Akcje górników złota na tle notowań surowca – początek nowego trendu?

Mediany stóp zwrotu YTD – na czele wydobycie (zwłaszcza złota), podróże i budowa domów

Źródło: Bloomberg

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.