Wynik subfunduszu QUERCUS Global Balanced za maj wyniósł -0,57%. Okazje inwestycyjne, jakie powoduje rozwój AI, przenoszą skupienie inwestorów na USA kosztem innych rynków. Zarówno Eurostrefa jak i Chiny stoją przed rosnącymi wyzwaniami z punktu widzenia wzrostu gospodarczego, co ogranicza potencjał wzrostowy aktywów w reszcie świata.

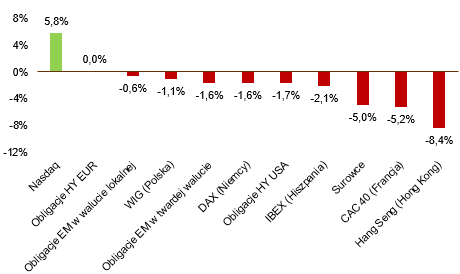

W maju uwaga rynków skoncentrowała się na beneficjentach oczekiwanego, wykładniczego wzrostu sektora sztucznej inteligencji. Większość spółek korzystających na tym trendzie jest notowana na giełdach w USA – w Europie oraz na rynkach azjatyckich wybór ciekawych podmiotów jest znacznie mniejszy. Postrzegamy ten czynnik jako kluczowy dla relatywnie silnego zachowania amerykańskich indeksów na tle reszty świata. W naszej ocenie, trend ten ma wciąż potencjał wzrostowy, ponieważ z każdym tygodniem pogłębione analizy identyfikują nowe gałęzie gospodarki, gdzie technologia ta znajdzie zastosowanie.

Na froncie wzrostu gospodarczego, najnowsze dane wskazują na kontynuację dywergencji trendów w przetwórstwie i usługach. Indeksy PMI dla sektora usług globalnie wskazują na pozytywną koniunkturę, z kolei nastroje w przemyśle w największych gospodarkach (USA, Eurostrefa, Chiny) są dużo bardziej stonowane. Niemniej, nie są one gwarancją nadejścia recesji. Wiele spółek (np. Walmart, segment odzieżowy, segment półprzewodników) wskazywało w trakcie ostatniego sezonu wynikowego na znaczące przeczyszczenie magazynów i kanałów dystrybucji. W przypadku odwrócenia cyklu zapasów, kontrybucja przemysłu do wzrostu gospodarczego stałaby się na powrót pozytywna. Najbliżej tej sytuacji znajdujemy się w USA, gdzie subindeks zapasów ankiety ISM dla przemysłu zbliża się do 43 pkt. W okolicach tych poziomów obserwowaliśmy historycznie lokalne dno cyklu zapasów, co prowadziło do odbicia zamówień i w konsekwencji ożywienia w przemyśle bez wystąpienia recesji.

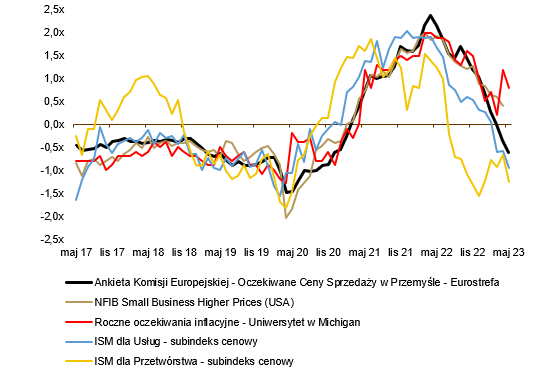

Istotnym pozytywem jest także spadająca zmienność inflacji, co w konsekwencji przekłada się na większą przewidywalność przyszłych stóp i w konsekwencji będzie zmniejszać zmienność na rynkach. Deflacyjne (Chiny) bądź zbliżające się do deflacji (Eurostrefa) odczyty PPI w połączeniu z kontynuacją bessy surowcowej i wyraźnym spadkiem oczekiwań stanowią pożądaną mieszankę z punktu widzenia gospodarki jak i banków centralnych.

Podtrzymujemy taktyczne podejście do ryzyka stopy procentowej i ostatnią korektę wykorzystaliśmy do jego tymczasowego zwiększenia. Sentyment rynkowy jest podatny na bardzo gwałtowne zmiany – jeszcze na początku maja rynek oczekiwał rychłych, głębokich cięć i szybkiej recesji. Obecnie pesymizm jest w odwrocie, spodziewana ścieżka polityki pieniężnej Fedu uległa mocnej rewizji, a sezon wyników spółek zakończył się pozytywnym zaskoczeniem o dawno niewidzianej skali. Okres letni jest sezonowo sprzyjający dla pozycji dłużnych, jednak w przypadku powrotu rentowności w okolice poprzednich minimów dokonalibyśmy redukcji ryzyka. Utrzymujemy umiarkowanie pozytywne nastawienie do akcji amerykańskich i nie widzimy konieczności przyjęcia nadmiernie defensywnego pozycjonowania. Nie pozostajemy również obojętni na spółki z sektora półprzewodników – w perspektywie krótkoterminowej kursy wielu spółek wyglądają na wykupione, jednak wielu beneficjentów nowego trendu nadal oferuje akceptowalne wyceny.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Zachowanie klas aktywów w maju - imponująca przewaga amerykańskiej technologii

Normalizacja oczekiwań cenowych (5y z-score)

Źródła: Bloomberg, KE, NFIB, UMich, Institute for Supply Management

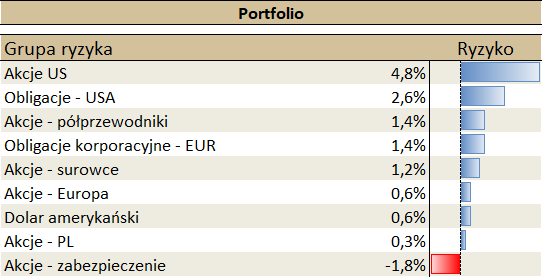

Pozycje subfunduszu według grup ryzyka

Poziom ryzyka stanowi iloczyn wagi pozycji w portfelu oraz jego rocznego odchylenia standardowego. Dla przykładu, portfel złożony w 100% z akcji amerykańskich (indeks S&P 500) miałby roczne odchylenie standardowe w wysokości 18%.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.