Wynik subfunduszu QUERCUS Global Balanced za czerwiec wyniósł +1,95%. Choć rynek akcji ochoczo przystąpił do odrabiania strat z pierwszej połowy zeszłego roku, to entuzjazm nie udzielił się globalnemu rynkowi obligacji. Druga połowa roku powinna być jednak bardziej zbalansowana pod względem notowań aktywów. Będą stać za tym nasilające się procesy dezinflacyjne oraz odbicie aktywności w amerykańskim przemyśle.

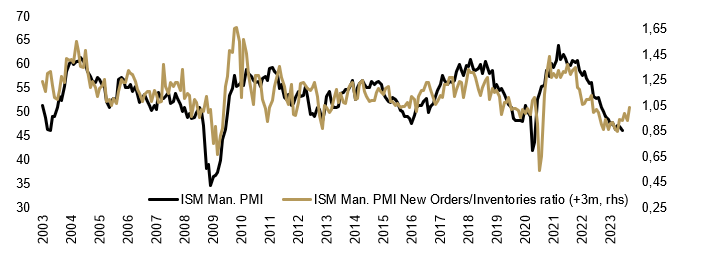

Czerwiec przyniósł pogłębienie dywergencji wzrostu między USA a Europą oraz klarowny sygnał strukturalnej słabości gospodarki chińskiej. W przypadku USA notujemy coraz lepsze dane z sektora realnego gospodarki. Na czoło wysuwa się sektor nieruchomości: indeks NAHB po raz pierwszy od roku znajduje się na poziomie powyżej 50 punktów, co implikuję ekspansję. Co ważne, w parze z poprawą sentymentu idą rzeczywiste dane – zarówno sprzedaż domów jak i nowe pozwolenia na budowę za maj okazały się lepsze od oczekiwań. Obraz ten współgra z wyraźnie wyższą od oczekiwań dynamiką zamówień na dobra trwałe. Wygląda na to, że po kilku kwartałach silnej przewagi sektora usługowego, uwaga konsumentów ponownie zaczyna przesuwać się w stronę dóbr.

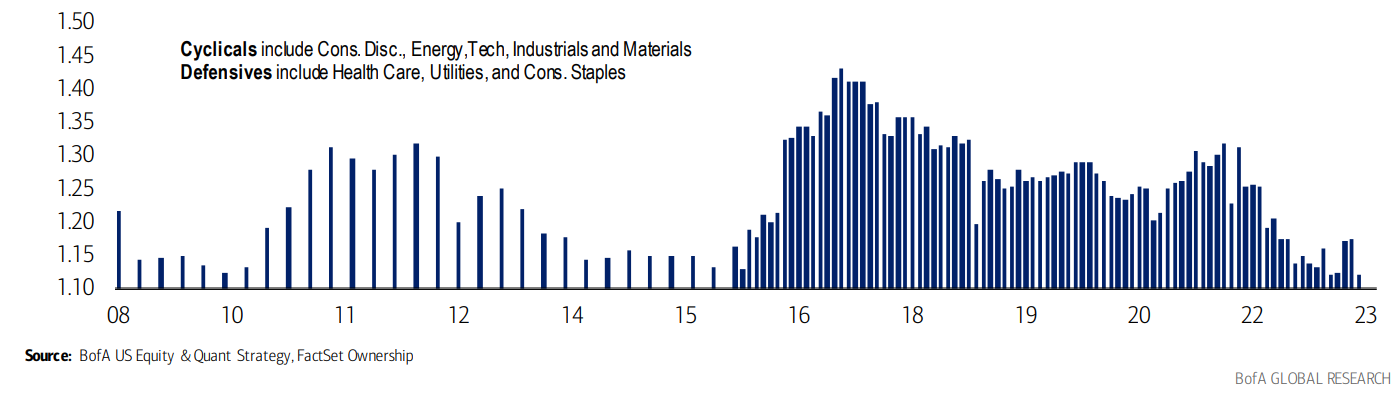

Jednym z argumentów podnoszonych przez sceptyków w trakcie ostatniej hossy amerykańskich indeksów było skoncentrowanie wzrostów na wąskim gronie spółek. Widzimy szansę, by w okresie letnim trend wzrostowy rozszerzył się również na sektory cykliczne, dotąd wybitnie unikane przez inwestorów (wykres nr 2). Poza sygnałami o charakterze top-down (m.in. wykres nr 1), uwagę zwraca bardzo wysoka aktywność zakupowa insiderów w sektorze finansowym. Ostatni raz takie tempo zakupów mogliśmy zaobserwować w maju 2020. Sytuacja nieco przypomina jesień zeszłego roku, kiedy członkowie zarządów spółek technologicznych masowo nabywali przecenione akcje – akurat w momencie szczytowego pesymizmu i tuż przed rozpoczęciem wzrostów trwających do dziś.

Obligacje rynków rozwiniętych kontynuowały wyprzedaż wraz z wyceną coraz bardziej optymistycznego scenariusza gospodarczego. Rentowności 10-letniego długu Niemiec wzrosły o ok. 15bps, a ich amerykańskich odpowiedników o ok. 20bps. Krótsze papiery zachowywały się jeszcze słabiej i powoli zbliżają się do cyklicznych szczytów rentowności. Jastrzębia retoryka Fed oraz ECB zaczyna stopniowo dominować nad rynkowymi oczekiwaniami cięć stóp procentowych. Pierwsza obniżka w Stanach i Strefie Euro jest obecnie wyceniana w okolicach marca-maja 2024. Na tym tle dość ambitnie wyglądają oczekiwania względem Polski. Rynek wycenia bowiem sześć obniżek stóp w horyzoncie roku, z czego cztery miałyby nastąpić już w przeciągu półrocza. Różnica w postrzeganiu kierunków krajowej oraz europejskiej polityki pieniężnej zaczyna dochodzić do rzadko obserwowanych poziomów. Zejście inflacji w ostatnich miesiącach z pewnością wspiera optymistyczne nastroje, jednak widzimy w tym dużą zasługę spadających cen ropy i wyjątkowej siły złotego. Utrzymanie tych trendów powinno nadal wspierać polski dług, jednak ewentualna niespodzianka inflacyjna otwierałaby pole do znacznej przeceny.

Nasze podejście do ryzyka stopy procentowej jest ostrożne, obecnie jest ono nieznaczne. Wśród naszych pozycji akcyjnych dominują spółki amerykańskie działające w innowacyjnych branżach. Dodatkowo rozważamy akumulację przedsiębiorstw z sektorów cyklicznych, posiadających największą wrażliwość na wzrost gospodarczy. Zmierzamy do zwiększenia alokacji akcyjnej do poziomu ok. 30-35%. Subfundusz nie posiada obecnie żadnej istotnej ekspozycji na kursy walut, nie planujemy również otwierania pozycji na poszczególne surowce.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: letnie odwrócenie cyklu zapasów przyniesie odwilż w sektorach cyklicznych i utwierdzi optymizm na rynkach

Wykres nr 2: spozycjonowanie funduszy jest wybitnie defensywne na tle historii

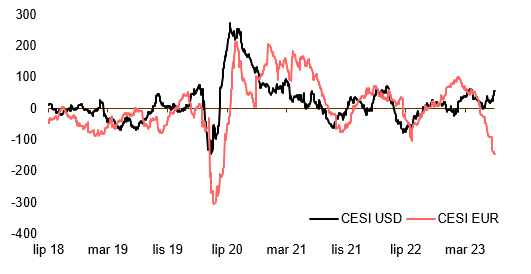

Wykres nr 3: zaskoczenia w danych makro między USA a Eurostrefą

Źródło: Bloomberg, BofA, ISM

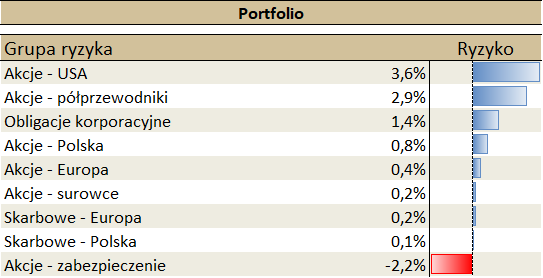

Ekspozycja subfunduszu na segmenty aktywów

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym

oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.