Wynik subfunduszu QUERCUS Global Balanced za sierpień wyniósł +1,12%, a stopa zwrotu od początku roku to +11,55%. W okres podwyższonej zmienności na rynkach wchodziliśmy ze zmniejszonym poziomem ryzyka, co dało nam dużo swobody w reagowaniu na wahania indeksów. Pod koniec miesiąca ponownie zredukowaliśmy pozycje w obszarze akcji i obligacji korporacyjnych, spodziewając się zmiennego początku września.

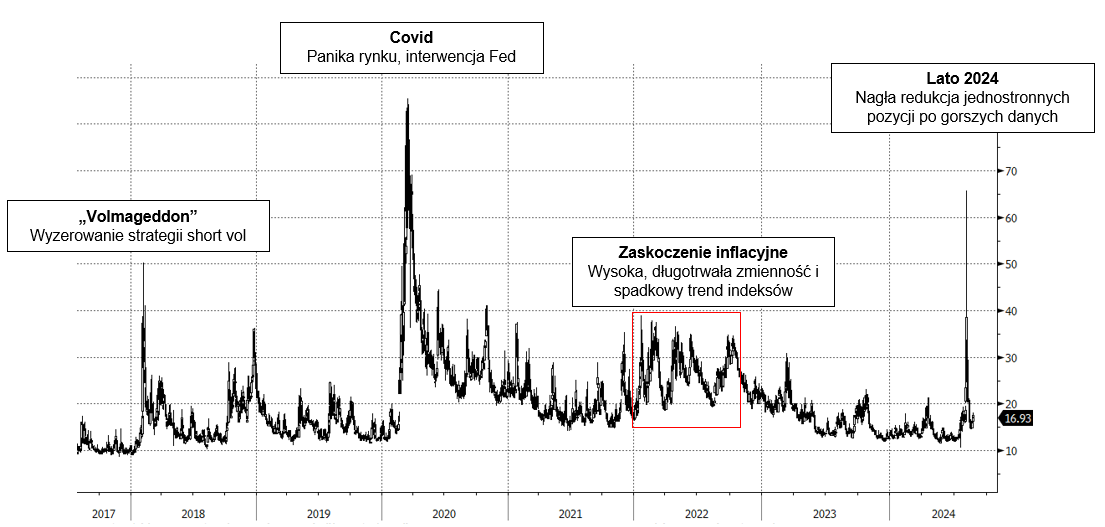

Sierpień był miesiącem, który mocno przetestował cierpliwość i przekonanie inwestorów. Indeks zmienności VIX wystrzelił w pewnym momencie do poziomów widzianych ostatnio w szczycie pandemicznej paniki (Wykres nr 1). Ciężko powiązać ten nagły strach z jednym, konkretnym czynnikiem lub wydarzeniem. Pierwszą z przyczyn mógł być słaby raport z amerykańskiego rynku pracy, który błyskawicznie rozbudził obawy o kierunek gospodarki. W podobnym czasie doszło do znacznego pogorszenia sentymentu w Azji po zaskakująco jastrzębich decyzjach Banku Japonii. Indeks Nikkei zaliczył jeden z największych jednodniowych spadków w historii (-12%). Sytuacji nie poprawiło słabe zachowanie dotychczasowych „liderów” wśród sektorów akcyjnych oraz relatywna siła „przegranych”. Lipcowy rozjazd między obiema grupami najlepiej obrazowała stopa zwrotu z indeksu S&P 600 (małe spółki), który pobił Nasdaqa o niemal 18%. Portfele inwestorów były mocno przeważone w kierunku technologicznych gigantów, a odwracanie tego stanu rzeczy przybrało dość gwałtowny charakter. Po raz kolejny powróciły również obawy o nakłady kapitałowe w segmencie półprzewodników, co sprawiło, że koszyk spółek AI przestał być inwestycyjnym „samograjem”.

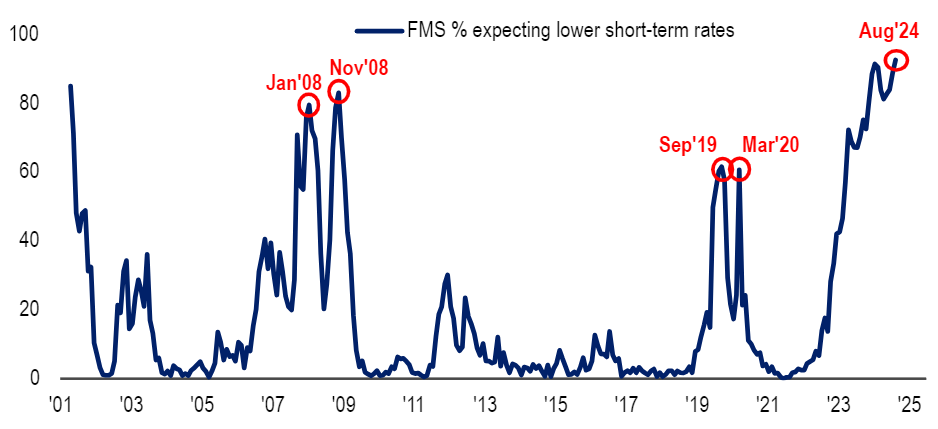

Odreagowanie przyszło na rynek niemal tak szybko jak panika. Indeksy odbiły po dobrych odczytach danych makroekonomicznych i gołębich wypowiedziach J. Powella podczas konferencji w Jackson Hole. Słowa przewodniczącego Fed nabierają szczególnego znaczenia w kontekście ostatnich kilku, bardzo zmiennych lat w gospodarce i polityce monetarnej. Równo trzy lata wcześniej, Powell przypisał wystrzał inflacji jednorazowym czynnikom podażowym, które miały być „przejściowe” (Jackson Hole 2021). Rok później, w środku rynku niedźwiedzia, spowolnienia gospodarczego i przy inflacji na 40-letnich maksimach, znacząco zaostrzył ton i przedłożył walkę z inflacją ponad ryzyko recesji. W 2023 roku przekaz przewodniczącego Fed był bardziej zbilansowany, jednak dopiero w bieżącym roku dał on zielone światło do obniżek stóp. Długo oczekiwany zwrot („Fed pivot”) stał się wreszcie faktem.

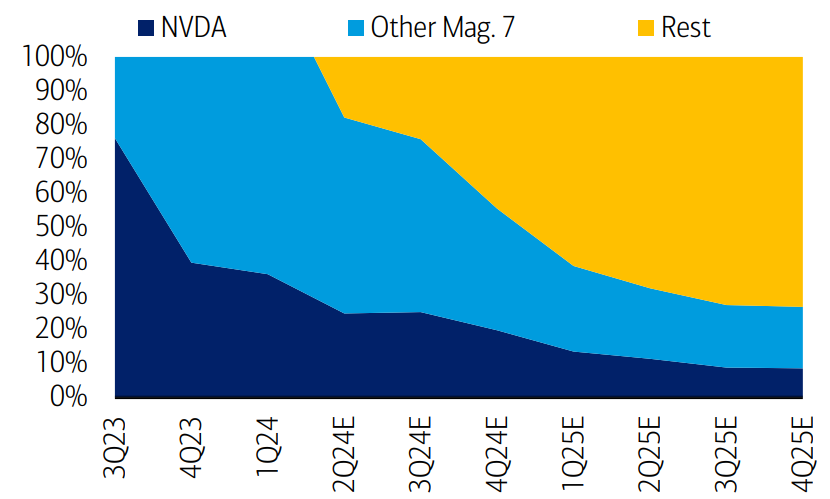

Choć ryzyko recesji niewątpliwie wzrosło w świetle ostatnich danych, to w naszej ocenie obawy inwestorów są nieco przesadzone. Popularna ostatnio „reguła Sahm” sugeruje rychłe spowolnienie, mimo że rynek pracy nie doświadczył jeszcze zwolnień. Obecny wzrost bezrobocia w Stanach wynika bowiem przede wszystkim z rekordowej imigracji w latach 2021-22, a nie z likwidacji istniejących miejsc pracy. Jednocześnie wraz z nadejściem 2025 roku możemy być świadkami fundamentalnej zmiany w dynamice rynku akcji. Jeszcze w I kwartale br. za 100% wzrostu EPS indeksu S&P500 odpowiadały spółki z tzw. „Mag 7” z dominującą kontrybucją Nvidii. W zeszłym kwartale spółki z tzw. grona S&P493 zakończyły długotrwałą recesję zysków. Wg prognoz analityków na koniec przyszłego roku te spółki powinny odpowiadać za ponad 70% wzrostu zysków indeksu S&P500 marginalizując wpływ „wspaniałej siódemki”. Oczywiście wszystko opiera się o założenie miękkiego lądowania i braku recesji – dla nas nadal jest to scenariusz bazowy, ale margines błędu w danych gospodarczych jest coraz mniejszy.

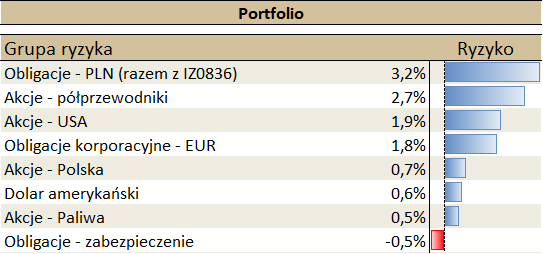

W średnim terminie podtrzymujemy nasze pozytywne nastawienie do segmentu akcyjnego. Najbliższe tygodnie mogą jednak upłynąć pod znakiem trendu bocznego, w związku z czym zredukowaliśmy ogólny poziom ryzyka portfela. Łączny udział akcji spadł poniżej 25%, co daje nam możliwość wykorzystania ewentualnej korekty rynkowej. Ryzyko stopy procentowej jest nieco wyższe niż w ubiegłych miesiącach, co wynika przede wszystkim z dużego udziału obligacji IZ0836. Nie planujemy otwierania pozycji w poszczególnych surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: skala paniki na tle historii:

Źródło: opracowanie własne QUERCUS TFI

Wykres nr 2: odsetek zarządzających funduszami oczekujących obniżek stóp jest obecnie na rekordowo wysokich poziomach:

Źródło: BofA Global Fund Manager Survey

Wykres nr 3: kontrybucja spółek z tzw. grupy Mag. 7 do wzrostu zysków na akcję (EPS) zaczęła spadać gdy pozostałe 493 spółki zakończyły recesję zysków:

Źródło: BofA Global Research

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.