W sierpniu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie -2,15% wobec benchmarku na poziomie -2,79%. Sierpień okazał się być pierwszym spadkowym miesiącem na amerykańskim rynku akcji od lutego. Mimo to, spółki wzrostowe radziły sobie całkiem dobrze, a wsparciem dla ich kursów były raportowane wyniki finansowe, które w wielu przypadkach kontynuowały serię pozytywnych zaskoczeń.

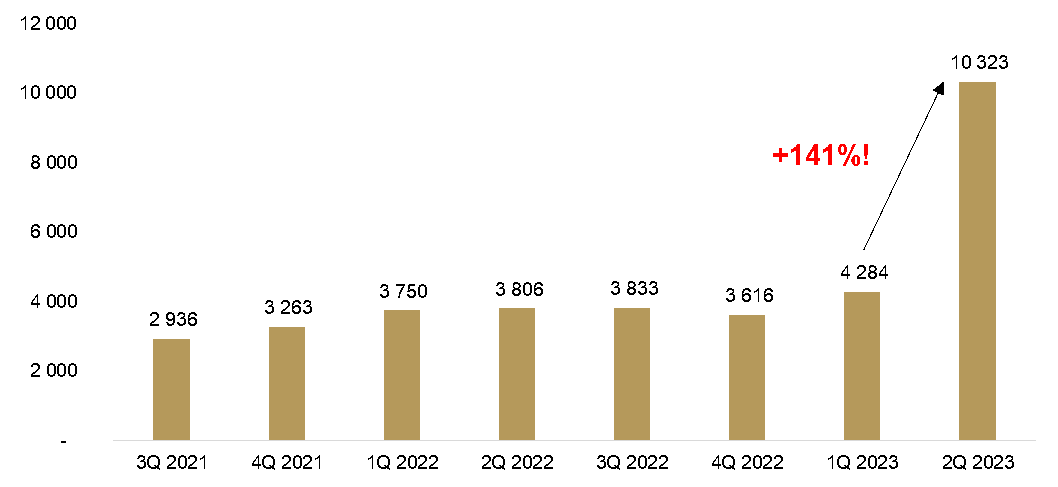

Jednym z ważniejszych wydarzeń minionego miesiąca były z pewnością wyniki finansowe Nvidii, które wraz z outlookiem spółki na kolejny kwartał pozytywnie zaskoczyły inwestorów. Raport za 2Q23 wskazał, że spółka po raz kolejny przebiła oczekiwania analityków, zarówno na poziomie przychodów (+21% vs konsensus, +101% r/r), jak i na poziomie zysków na akcję (+30% vs konsensus, +425% r/r). Skalę zaskoczenia wynikami widać na poniższym wykresie, który przedstawia przychody z segmentu data center, w którym Nvidia raportuje sprzedaż kart graficznych GPU wykorzystywanych do trenowania modeli sztucznej inteligencji. Pomimo, że największe spółki technologiczne pracują już od wielu lat nad własnymi rozwiązaniami opartymi o AI, to wypuszczenie ChatGPT przez firmę OpenAI w listopadzie 2022 r. oraz zaprezentowanie jak bardzo zaawansowany jest to produkt, sprawiło istotne przyspieszenie rozwoju całego rynku AI, gdzie firmy technologiczne zdały sobie sprawę o konieczności przyspieszenia prac nad rozwojem własnych rozwiązań AI aby nie przegrać walki o udziały rynkowe na tak dynamicznie rozwijającym się rynku. Obecnie popyt na karty graficzne Nvidii znacznie przekracza moce produkcyjne spółki, która jest w stanie w zasadzie po każdej cenie znaleźć nabywców, o czym świadczy m.in. znaczne przekroczenie prognozy spółki na 3Q23 w porównaniu do oczekiwań analityków rynkowych (ok. +27% na przychodach i ok. +39% na zysku na akcję). To wszystko spowodowało, że niektórzy analitycy rynkowi byli zmuszeni podnieść własne prognozy wynikowe na kolejne lata, pomimo i tak już wyśrubowanych założeń. Dla przykładu, analitycy Goldman Sachs na kolejne 2 lata kalendarzowe podnieśli po raz kolejny swoje prognozy, tym razem o ok. +40% na przychody oraz +50% na zysku na akcję. To wszystko, wraz ze spadkiem kursu akcji spółki po wynikach, spowodowało zejście wskaźników wyprzedzających P/E i EV/EBITDA w okolice średnich za ostatnie 5 lat.

Wykres. 1. Nvidia: przychody segmentu data center (mln USD)

Źródło: Nvidia

Nvidia jest obecnie liderem i największym beneficjentem dynamicznie rozwijającego się rynku sztucznej inteligencji, jednak należy zaznaczyć, że wciąż jesteśmy na wczesnym etapie rozwoju tego rynku. To powoduje, że obserwujemy obecnie szeroki wzrost spółek technologicznych, kupowanych przez inwestorów często na ślepo, jako te które mogą potencjalnie w przyszłości zyskać na rozwoju rynku AI. W Funduszu staramy się jednak oddzielać szum informacyjny i skupiać się na tych spółkach, które w naszej ocenie będą rzeczywistymi beneficjentami tak dynamicznie rozwijającego się rynku AI, a powinny nimi być w szczególności dwie grupy spółek: (1) dostawcy hardware’u niezbędnego do rozwijania modeli AI (w tym właśnie Nvidia, czy druga największa spółka pod względem udziału przychodów z rynku AI – Broadcom), oraz (2) liderzy w swoich branżach posiadający wielomiliardowe budżety i ogromne bazy danych, na których mogą rozwijać własne modele AI.

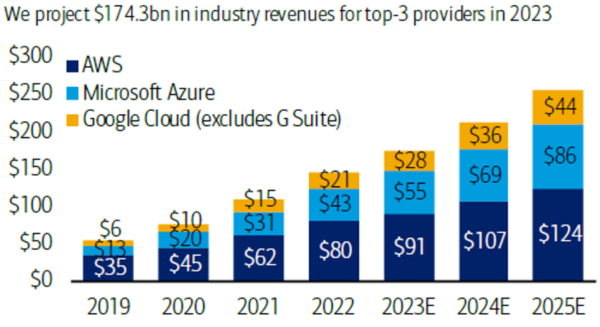

Jeżeli chodzi o drugą grupę spółek to należy tu zaliczyć przedstawicieli Big Techów (m.in. Microsoft, Google), czy największe spółki softwarowe na świecie (m.in. Salesforce). To co łączy te dwie grupy spółek to wielomiliardowe budżety inwestycyjne oraz ogromne bazy danych, które będą wykorzystywane do rozwijania modeli AI. Najlepszym przykładem potwierdzającym te tezę będzie przywołanie rynku Data Center, gdzie największymi dostawcami platform chmurowych dla biznesu w modelu IaaS/PaaS są Amazon, Microsoft oraz Google, posiadający ponad 95% całego rynku. Jest to spowodowane koniecznością posiadania miliardowych budżetów na utrzymanie i rozwój serwerowni, na co mogą sobie pozwolić jedynie największe spółki na świecie. Warto zauważyć, że gdy rynek centrów danych stawiał swoje pierwsze kroki w 2015 r., udział tego segmentu w przychodach Microsoftu stanowił jedynie 1%, podczas gdy w 2022 r. był to już jeden z najważniejszych sektorów operacyjnych spółki z udziałem ok. 27% w strukturze sprzedaży. Warto nadmienić, że jest to jeden z najbardziej marżowych produktów Microsoftu, gdzie marża brutto ze sprzedaży sięga nawet 70%. Podobnie może to wyglądać w przypadku produktów opartych o AI, gdzie największy koszt spółki ponoszą na etapie inwestycji i rozwoju, a koszt krańcowy dołączenia kolejnego klienta jest niewielki. Zatem uważamy, że podobnie jak w przypadku rynku Data Center, tak i w przypadku rynku AI, największymi beneficjentami, będącymi w stanie najlepiej zmonetyzować płynące korzyści z rozwoju rozwiązań opartych o AI, będą właśnie liderzy w swoich branżach, umacniając jeszcze bardziej swoją pozycję konkurencyjną. Co więcej to właśnie centra danych powinny być kolejnymi po producentach chipów beneficjentami dynamicznego rozwoju AI, gdyż razem z chipami dostarczają pełną infrastrukturę niezbędną do późniejszego trenowania modeli AI i tworzenia na ich podstawie aplikacji opartych o sztuczną inteligencję.

Wykres. 2. Przychody z rynku Data Center w modelu IaaS/PaaS (mld USD)

Źródło: dane spółek, Bank of America

Podsumowując, z sezonu wyników za 2Q23 wychodzimy pozytywnie nastawieni, szczególnie jeżeli chodzi o komentarze zarządów największych spółek co do perspektyw na kolejne miesiące. Wciąż widzimy wiele okazji inwestycyjnych wśród potencjalnych beneficjentów dynamicznie rozwijającego się rynku sztucznej inteligencji, chociaż w tym przypadku pozostajemy dosyć selektywni, gdyż uważamy, że głównymi beneficjentami powinni być przede wszystkim liderzy w swoich sektorach/branżach. Zakładamy, że jesteśmy obecnie na samym początku wieloletniego cyklu rozwoju rynku AI i zamierzamy utrzymywać w Funduszu ekspozycję na spółki korzystające z jego rozwoju.

Daniel Łuszczyński, CFA i Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.