W lipcu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 1,30% wobec benchmarku na poziomie 1,36%. Lipiec przyniósł kontynuację pozytywnych tendencji z ostatnich miesięcy, a wsparciem dla wzrostów indeksów na rynkach bazowych był kolejny udany sezon wyników kwartalnych w USA, gdzie po raz kolejny pozytywnie wyróżniały się największe spółki technologiczne.

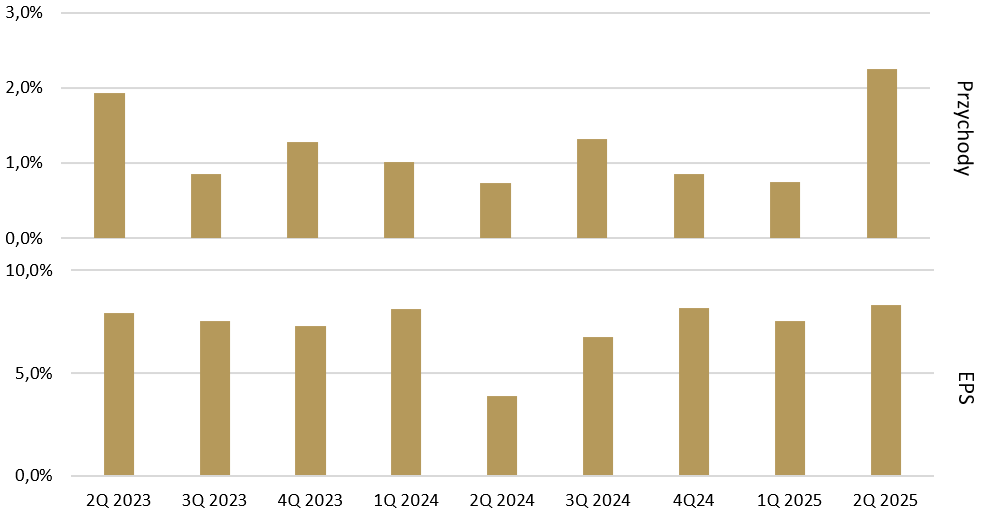

Aktualnie jesteśmy już na finiszu sezonu wyników kwartalnych w Stanach Zjednoczonych, więc można pokusić się o pierwsze całościowe podsumowanie. Należy zaznaczyć, że był to jeden z najlepszych sezonów wynikowych pod względem pozytywnych zaskoczeń od kilku lat. Po zaraportowaniu wyników za 2Q25 przez 459 spółek wchodzących w skład indeksu S&P 500, średnie pozytywne zaskoczenie pomiędzy prognozami analityków, a raportowanymi przez spółki zyskami na akcję wyniosło ok. +8,3% w porównaniu do +7,7% w ostatnich czterech kwartałach. Jest to najwyższy wynik od momentu rozpoczęcia się w końcówce 2022 roku trwającej obecnie hossy. W tym kwartale również raportowane przychody urosły znacznie bardziej niż oczekiwał rynek, rosnąc mocniej o ok. 2,3% względem oczekiwań analityków giełdowych.

Wykres. 1. Zaskoczenia wynikowe na przychodach i zyskach na akcję dla indeksu S&P500

Źródło: Bloomberg, dane na 15.08.2025 r.

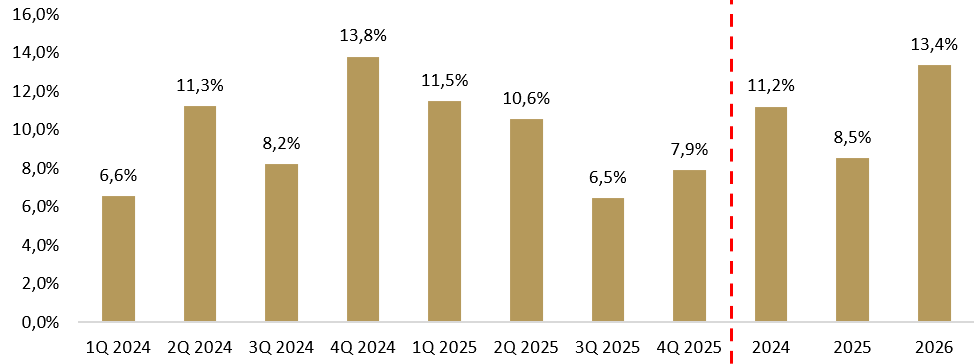

Całościowo, prognozowany wzrost EPS-ów dla spółek zgrupowanych w indeksie S&P500 wynosi obecnie ok. +10,6% r/r, dając duże nadzieje na dwucyfrowy wzrost zysków spółek w całym 2025 roku. Tak dobry wynik w 2Q25 jest w dużej mierze pochodną bardzo dobrych wyników w trzech sektorach rynkowych: Information Technology, Financials i Communication Services. Mediana wzrostu zysków na akcje rok do roku dla wymienionych sektorów wyniosła odpowiednio ok.: +15% r/r, +14% r/r oraz +12% r/r. To co jednak istotniejsze dla kontynuacji hossy w kolejnych kwartałach to zdecydowanie konieczność poprawiania wyników przez spółki w dłuższym terminie, tym bardziej, że po ostatnich mocnych wzrostach na Wall Street, wskaźnik P/E dla S&P 500 zawędrował w okolice 23x – długoterminowego szczytu. Na ten moment konsensus analityków zakłada wzrost EPS-ów w 2026 roku o ok. 13,4%. Wsparciem dla podtrzymania wysokich dynamik wyników będzie zdecydowanie brak powrotu do wysokich stawek celnych wraz z podpisaniem korzystnych umów handlowych z partnerami USA, uniknięcie wejścia gospodarki amerykańskiej w recesję oraz kontynuacja cyklu obniżek stóp procentowych (obecnie rynek zakłada 2 obniżki do końca roku).

Wykres. 2. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: Yardeni Research, IBES; dane na 14.08.2025 r.

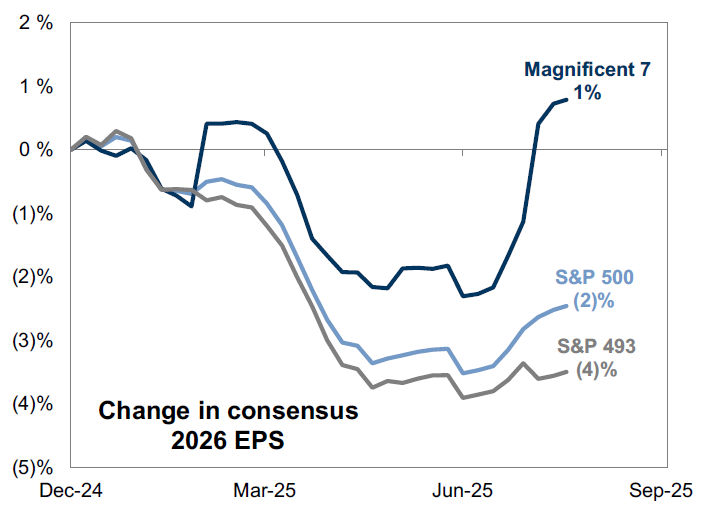

Po raz kolejny koniem pociągowym poprawy wyników S&P 500 były największe spółki technologiczne zgrupowane w tzw. Magnificent 7. W 2Q25 szczególnie pozytywnie wyróżniły się; Microsoft, Alphabet i Meta, podczas gdy Amazon lekko zawiódł prognozowaną dynamiką wzrostu przychodów w segmencie cloudowym na kolejny kwartał. Microsoft zanotował dynamiczny wzrost przychodów (+18% r/r do 76,4 mld USD) i zysków (EPS +24% r/r), z nowym rekordem przepływów operacyjnych, ale największym motorem poprawy wyników pozostawała chmura – Azure zwiększył sprzedaż o imponujące +39% r/r, znacznie powyżej konsensusu (rynek oczekiwał wzrostu o 35% r/r). Prognoza na kolejny kwartał jest również dobra, ze wzrostem o 37% r/r vs oczekiwania rynku w okolicy +33,5% r/r, co wskazuje na utrzymujący się silny popyt na chmurę, w dużej mierzę wynikający z dynamicznie rozwijającego się rynku AI i zapotrzebowania na moc obliczeniową. Meta kontynuowała serię bardzo mocnych raportów kwartalnych, gdzie przychody wzrosły o 22% r/r (ok. 6% powyżej oczekiwań rynkowych), a EPS o 38% r/r (21% powyżej oczekiwań), wsparte m.in. rosnącym zaangażowaniem użytkowników czego pochodną jest wzrost czasu spędzanego na platformach społecznościowych (+5% czasu na FB i +6% na IG) oraz dalszy wzrost DAP (Daily Active People) do 3,48 mld osób w 2Q25. Meta jest jednym z największych beneficjentów dynamicznie rozwijającego się rynku sztucznej inteligencji, co wymaga sporych wydatków na inwestycję aby w dalszym ciągu pozostać jednym z liderów pod względem wdrażanych rozwiązań AI. Spółka podwyższyła zatem całoroczny capex z 64-72 mld USD do przedziału 66-72 mld USD na cały 2025 r. vs 37,3 mld w 2024 r. Na 2026 r. rynek przesunął się już bliżej ok. 100 mld USD, co jest zdecydowanie pozytywną informacją dla sektora półprzewodników (m.in. Nvidia, TSM, Marvell, Broadcom). Z kolei Alphabet po raz kolejny potwierdził siłę w podstawowych segmentach operacyjnych, gdzie przychody z segmentu Search wzrosły o 11,7% r/r, YouTube o 13,1% r/r, a Cloud o 32% r/r, co dało łączne przychody na poziomie 96,4 mld USD (+14% r/r) i EPS 2,31 USD (+22% r/r). Podobnie jak w Microsoft, jedną z największych niespodzianek wyników kwartalnych był znacznie wyższy wzrost segmentu Cloud, którego dynamika wzrostu przychodów okazała się aż o 4 p.p. wyższa od oczekiwań rynkowych i wraz z komentarzami Zarządu wskazującymi na utrzymujący się silny popyt na chmurę, dobrze wróży przed kolejnymi kwartałami. Na koniec Amazon, który również dostarczył bardzo dobre wyniki za 2Q25 (przychody +13% r/r, EBIT +31% r/r, EPS +33% r/r), zaskakując szczególnie pozytywnie w segmentach e-commerce i reklamie, ale inwestorzy skoncentrowali się na słabości AWS (przychody ‘tylko’ in-line z oczekiwaniami, marża EBIT najniższa od 4Q23) oraz konserwatywnej prognozie EBIT na 3Q25 (mid-point 8% poniżej konsensusu). Kluczowa na drugą połowę roku jest poprawa dostępnej mocy obliczeniowej w centrach danych aby przyspieszyć wzrost przychodów segmentu oraz to jak spółka rzeczywiście poradziła sobie z wprowadzonymi cłami.

Wykres. 3. Rewizja konsensusu rynkowego dla EPS-ów w ramach poszczególnych grup S&P 500 w 2026 roku.

Źródło: Factset, Goldman Sachs

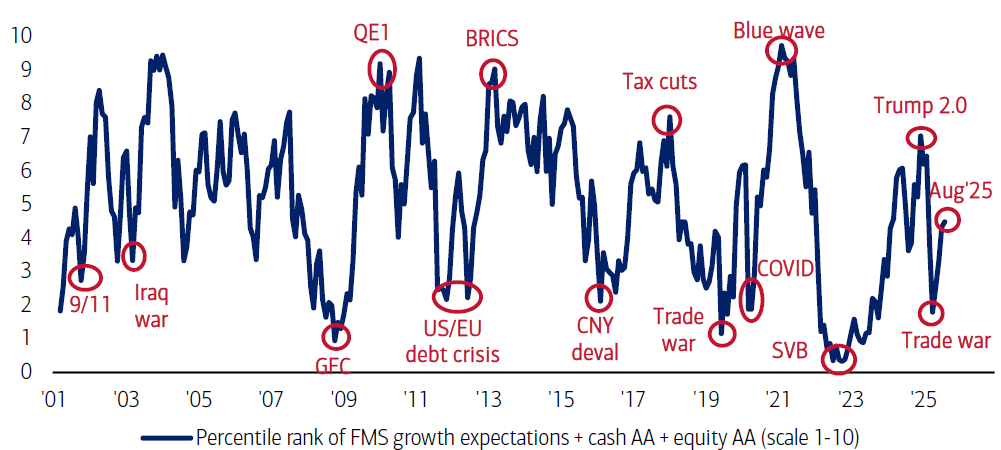

To co w dalszym ciągu przykuwa naszą uwagę po osiągnięciu przez główne amerykańskie indeksy nowych historycznych szczytów to wciąż bardzo ostrożnę nastawienie zarządzających funduszami inwestycyjnymi w USA. Zagregowany wskaźnik nastrojów oparty na oczekiwaniach zarządzających funduszami odnośnie gospodarki, poziomu gotówki i udziału akcji, pozostaje wciąż niżej niż w szczycie rynkowej euforii po wyborze Donalda Trumpa na Prezydenta USA w końcówce zeszłego roku. W dalszym ciągu jest więcej strachu niż chciwości, a zarządzający mają wciąż dużo miejsca do zwiększania ekspozycji akcyjnej. Paradoksalnie jest to dobra informacja dla rynków akcji, gdyż w warunkach uniknięcie wejścia amerykańskiej gospodarki w recesję i kontynuacji poprawy wyników finansowych przez spółki giełdowe, fundusze byłyby niemal zmuszone do zwiększania ekspozycji akcyjnej, co zdecydowanie wspierałoby dalsze wzrosty głównych indeksów akcyjnych na Wall Street.

Wykres. 4. Zagregowany wskaźnik nastrojów oparty na oczekiwaniach menedżerów funduszy odnośnie gospodarki, poziomie gotówki i udziale akcji

Źródło: Bank of America, dane na 10.08.2025 r.

Podsumowując, powoli zbliżamy się do końca sezonu wyników kwartalnych w USA, gdzie już można spokojnie zaliczyć go do jednego z najlepszych w ostatnich latach. Średnie pozytywne zaskoczenie pomiędzy prognozami analityków, a raportowanymi przez spółki zyskami na akcję wyniosło w 2Q25 ok. +8,3%, co było najwyższym wynikiem od momentu rozpoczęcia się trwającej obecnie hossy w końcówce 2022 roku. Po raz kolejny koniem pociągowym poprawy wyników S&P 500 były największe spółki technologiczne zgrupowane w tzw. Magnificent 7 i na ten moment nic nie zapowiada aby ta dobra passa miała się w najbliższym czasie skończyć. Mimo historycznych szczytów, zarządzający funduszami w USA pozostają ostrożni, co paradoksalnie powinno sprzyjać rynkom – mają bowiem przestrzeń do zwiększenia ekspozycji akcyjnej, a dalszy wzrost indeksów może niejako wymuszać na nich doważanie się w akcję po coraz wyższych cenach. Wciąż jednak zakładamy utrzymywanie się podwyższonej zmienności w kolejnych miesiącach, a najbliższym kluczowym wydarzeniem będzie z pewnością publikacja wyników Nvidii, która przypada na 27 sierpnia.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.