W czerwcu subfundusz QUERCUS Global Growth osiągnął neutralną stopę zwrotu na poziomie 0,00% wobec benchmarku na poziomie -0,80%. W całym drugim kwartale stopa zwrotu Funduszu wyniosła 32,67%, co było jednocześnie najwyższym kwartalnym wynikiem od powstania Funduszu w 2017 roku. W przyszłym tygodniu startuje sezon wyników za 2Q26, który powinien przynieść kontynuację pozytywnych tendencji widzianych w poprzednik kwartale, z oczekiwanym wzrostem zysków na akcję przekraczającym po raz kolejny granicę 20% r/r.

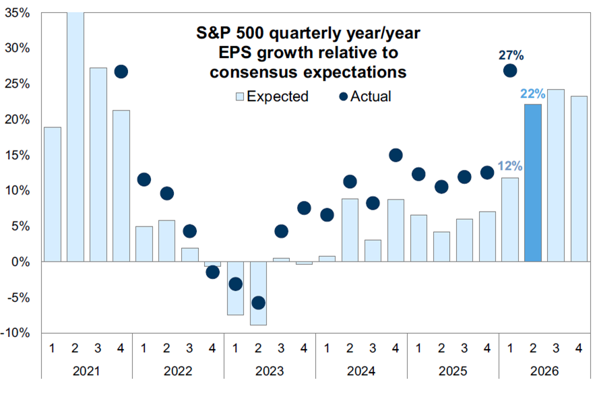

W przyszłym tygodniu rozpoczyna się jeden z najważniejszych sezonów wyników kwartalnych od początku trwania obecnej 3,5-letniej hossy. Po bardzo dobrym sezonie wynikowym za 1Q26, gdzie pozytywne przebicie oczekiwań co do wzrostu zysków spółek sięgnęło ponad +16,0 p.p., a sam zagregowany wzrost zysku na akcję indeksu S&P 500 osiągnął aż +27% r/r, poprzeczka na kolejny sezon wyników w USA za 2Q26 została zawieszona wysoko. Obecny konsensus rynkowy zakłada w drugim kwartale zagregowany wzrost zysków na akcje na poziomie 22% r/r, więc tym razem może być ciężko tak mocno zaskoczyć rynek jak miało to miejsce w poprzednim kwartale. Biorąc jednak pod uwagę średni poziom przebicia początkowych prognoz z ostatnich 3 lat wynoszący ok. 6 p.p., to można zakładać, że i tym razem amerykańskie spółki zaskoczą pozytywnie, a wzrost zysków ostatecznie zbliży się do nie widzianego od 2021 roku poziomu nawet +28-30% r/r. Oczywiście swój wpływ będzie miało po raz kolejny księgowe przeszacowanie wartości pakietów udziałów w spółkach niepublicznych - takich jak Anthropic i OpenAI oraz giełdowego SpaceX, ale skala nie będzie już raczej tak duża jak w poprzednim kwartale.

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: FactSet, Goldman Sachs, dane na 28.06.2026 r.

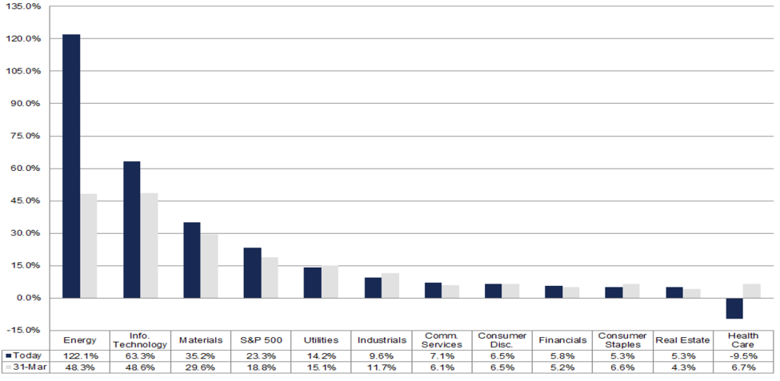

Jednym z najlepiej radzących sobie w tym roku sektorem jest ten związany z nowoczesnymi technologiami, który od początku roku wzrósł o ok. 16,8%. W dużej mierze jest to spowodowane bardzo dobrze radzącym sobie segmentem półprzewodników i spółek związanych z infrastrukturą AI, gdzie cały szeroki sektor wzrósł w tym roku o ponad 86%. To na co warto zwrócić uwagę to fakt, że pomimo mocnych tegorocznych wzrostów w segmencie spółek technologicznych, w dalszym ciągu sektor wyceniany jest poniżej własnej 5-letniej średniej na mnożniku Forward 12M P/E. Obecnie wskaźnik ten kształtuje się na poziomie ok. 22,9x, podczas gdy średnia 5-letnia wynosi 25,8x. Nie jest to znaczące dyskonto, ale warto zwrócić uwagę, że większość sektorów wycenianych jest obecnie powyżej zarówno 5-letniej, jak i 10-letniej średniej. Jest to pochodną bardzo mocnego wzrostu zysków sektora IT, a zbliżający się sezon wyników za 2Q26 powinien po raz kolejny być udany dla całego szerokiego sektora. Obecny konsensus rynkowy zakłada, że zagregowana poprawa EPS w 2Q26 dla sektora IT ma wynieść aż 63,3%, co będzie zdecydowanie jednym z najmocniejszych kwartalnych wyników od lat.

Wykres. 2. Zmiana EPS r/r dla sektorów wchodzących w skład indeksu S&P 500

Źródło: FactSet, Dane na dzień 02.07.2026 r.

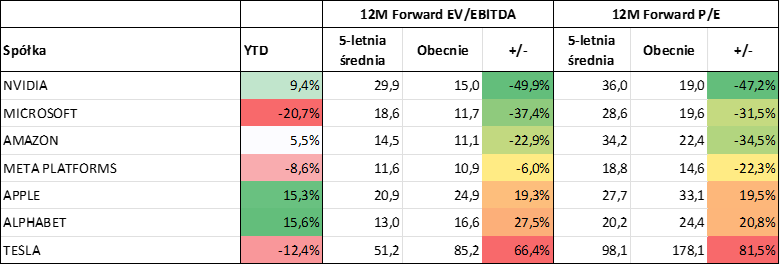

Jednym z najsłabiej radzących sobie w tym roku koszykiem spółek w ramach sektora Information Technology, jest ten związany z największymi spółkami technologicznymi, czyli Magnificent 7, które były motorem wzrostu amerykańskiej giełdy w ostatnich 3 latach, a pierwsze 6 miesięcy 2026 roku jest dla tej grupy raczej przeciętne. Dwucyfrowe stopy zwrotu osiągnęły w tym roku jedynie 2 spółki: Apple i Alphabet, a najsłabiej radzi sobie Microsoft, którego kurs spadł w tym roku o ponad 20%. To co jednak przynoszą słabsze okresy na giełdach, to często także dobre momenty do zwiększania alokacji w najbardziej przecenione spółki. Jeżeli przyjrzymy się bliżej spółkom ze Wspaniałej 7, to widać kilka pozytywów wyłaniających się po ostatniej relatywnej słabości w ramach spółek technologicznych. W większości przypadków mnożniki wycen zneutralizowały się, schodząc znacząco poniżej długoterminowej średniej. W przykładzie pokazanym poniżej, obecny prognozowany mnożnik EV/EBITDA oraz P/E zszedł poniżej średniej analogicznego mnożnika dla okresu poprzednich 5 lat dla Microsoftu, Nvidii i Amazona w granicach od -23% do nawet -50%. Największą przecenę możemy zaobserwować w przypadku Nvidii, dla której obecny prognozowany wskaźnik EV/EBITDA znajduje się właśnie prawie -50% dla średniego mnożnika tej spółki z ostatnich 5 lat, a w przypadku wskaźnika P/E jest to 47% dyskonto. Oznacza to zatem relatywnie atrakcyjną wycenę spółki na tle tego jak była wyceniana w poprzednich latach. Z kolei spadek notowań Microsoftu, Amazona i Mety jest pochodną obaw inwestorów przed przeinwestowaniem i nadmiernym poziomem nakładów inwestycyjnych, które w coraz większym stopniu zaczynają być finansowane poprzez emisję akcji i obligacji. Istotne dla odbicia tej grupy spółek będzie zaprezentowanie podczas wyników za 2Q26 kolejnego istotnego wzrostu przychodów z segmentu chmurowego oraz rekordowego portfela zamówień, co powinno uzasadnić ponoszenie wielomiliardowych wydatków inwestycyjnych na rozwój infrastruktury AI i dać szansę na odbicie notowań po słabszej pierwszej połowie roku.

Wykres. 3. Zestawienie spółek Magnificent 7 na dzień 08.07.2026 r.

Źródło: opracowanie własne, Bloomberg

Daniel Łuszczyński, CFA, Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.