W lutym subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie -1,12% wobec benchmarku na poziomie -2,87%. Pomimo niewielkiej korekty na rynkach akcji w lutym, w dalszym ciągu zwracamy uwagę na udany początek roku dla jednej z najchętniej wyprzedawanych klas aktywów w zeszłym roku, czyli spółek „growth”. W dalszym ciągu zakładamy kontynuację pozytywnych tendencji z początku roku i jesteśmy optymistycznie nastawieni na cały 2023 rok.

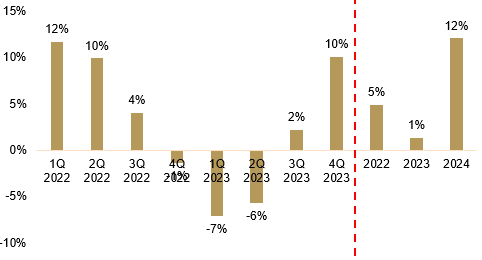

Aktualnie jesteśmy na finiszu sezonu wyników kwartalnych w Stanach Zjednoczonych i wszystko na to wskazuje, że będzie to porównywalnie słaby sezon wyników co poprzedni pod względem pozytywnych zaskoczeń i przebicia oczekiwań rynkowych. Na ten moment w ramach indeksu S&P500 zaraportowało 480 spółek (dane na 28.02.2023 r.), z czego w ok. 67% przypadkach spółki zaraportowały lepsze wyniki na poziomie zysku netto od konsensusów rynkowych. W tym wypadku odsetek spółek z lepszym wynikiem netto jest poniżej 5-letniej średniej wynoszącej 76,7%. W ujęciu sektorowym szczególnie pozytywne odchylenie od oczekiwań rynkowych można było zaobserwować w segmencie spółek Information Technology i Consumer Discretionary, co w zasadzie jest odwróceniem tendencji widzianych w poprzednim kwartale. Jest to jednak zbieżne z relatywnie lepszym zachowaniem tych sektorów pod względem stopy zwrotu od początku roku. Zgodnie z naszymi obserwacjami oczekiwania analityków na cały rok dla wspomnianych sektorów były ustawione dosyć nisko, co powodowało, że często nawet konserwatywne outlooki wynikowe prezentowane przez spółki na kolejne kwartały nie prowadziły bezpośrednio do istotnej przeceny akcji, a wręcz przeciwnie, w wielu przypadkach kursy akcji wędrowały wyżej. Ponadto, jednym z często powtarzających się komentarzy Zarządów było oczekiwanie, że wyniki finansowe w pierwszej połowie roku będą znajdowały się w dalszym ciągu pod presją, natomiast druga połowa roku powinna przynieść długo oczekiwaną poprawę. Taka narracja jest zbieżna z tym czego oczekuje rynek, a mianowicie patrząc na prognozy zysków spółek giełdowych, konsensus prognoz analityków zakłada, że największy spadek EPS dla indeksu S&P 500 (zysk przypadający na jedną akcję) powinien nastąpić w 1-2Q 2023, a poprawę wyników powinniśmy zobaczyć od kolejnego kwartału. To wszystko może powodować systematyczne zwiększanie udziału akcji w portfelach inwestorów dyskontujących z wyprzedzeniem oczekiwaną poprawę wyników spółek.

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: Yardeni Research, IBES; dane na 06.03.2023 r.

To co z pewnością w kolejnych miesiącach będzie z uwagą obserwowane przez rynki finansowe to napływające kolejne odczyty inflacji i dane z rynku pracy w USA. Opublikowany w połowie lutego odczyt inflacji w USA za styczeń potwierdził pozytywną tendencję obniżającej się inflacji. Główny (headline) wskaźnik inflacji CPI w ujęciu rok do roku znalazł się najniżej od 15 miesięcy (wyniósł 6,35%). Z kolei inflacja bazowa (core CPI, z pominięciem cen żywności i paliw) spowolniła w ujęciu rok do roku do poziomu najniższego od 13 miesięcy (5,55%). Pomimo tego, że na pierwszy rzut oka styczniowy odczyt inflacji potwierdził trajektorie spadkową, to wskazał na spowalniające tempo jej spadku, do w zasadzie symbolicznego obniżenia się inflacji o 0,1% r/r. To wszystko zmniejszyło prawdopodobieństwo szybkiego osiągnięcia długoterminowego celu inflacyjnego Rezerwy Federalnej na poziomie 2% r/r i spowodowało jednoczenie przesunięcie się oczekiwań rynkowych w kierunku wyższego poziomu stopy końcowej całego cyklu podwyżek stóp w USA do poziomu ok. 5,75% (vs. 5,50% przed miesiącem) oraz dłuższego utrzymywania stóp procentowych na podwyższonym poziomie. O ile sam ten fakt wpływa obecnie negatywnie na rynki akcji, to mamy wrażenie, że bardziej do świadomości inwestorów w średnim terminie przebijać się będzie pozytywny fakt zbliżającego się końca cyklu podwyżek stóp procentowanych w USA (oczekiwany na czerwiec) oraz zakładana na grudzień 2024 r. pierwsza obniżka stóp.

Podsumowując, w kolejnych 2 kwartałach wyniki finansowe spółek mogą być w dalszym ciągu pod presją wysokiej (choć już spadającej) inflacji, utrzymujących się wysokich stóp procentowych oraz ograniczania wydatków przez konsumentów i przedsiębiorstwa. Paradoksalnie jest to dobra informacja, bo oznacza, że jesteśmy coraz bliżej końca bessy, co od początku roku starają się dyskontować rynki finansowe. W takim środowisku, po jednym z najgorszych od kilkunastu lat roku, zakładamy, że spółki wzrostowe będą zachowywać się zdecydowanie lepiej, co powinno wspierać wyniki subfunduszu Quercus Global Growth.

Daniel Łuszczyński, CFA i Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.