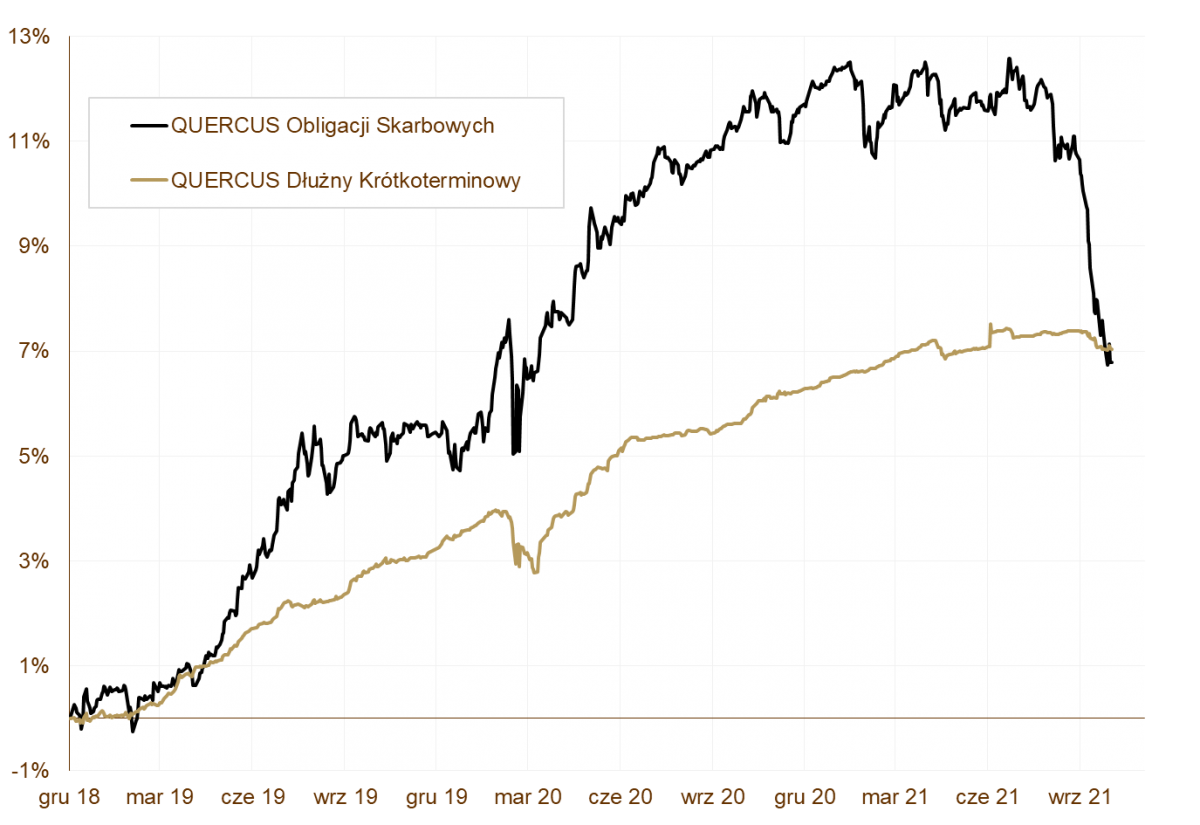

QUERCUS Obligacji Skarbowych

Październik okazał się najgorszym miesiącem w historii polskiego rynku obligacji skarbowych. Obligacje traciły nie zatrzymując się nawet na chwilę. Tej tendencji nie oparł się również subfundusz QUERCUS Obligacji Skarbowych. W ostatnim miesiącu stracił 3,08% i niewielkim pocieszeniem jest, że zachował się lepiej niż indeks TBSP. Od początku roku, mimo nominalnej straty, nadal jest w czołówce długoterminowych funduszy obligacji skarbowych.

Wszystkie segmenty rynku dłużnego przyniosły straty w październiku. Traciły obligacje stałokuponowe i te o zmiennym oprocentowaniu. Przy znacznie ograniczonej płynności, przecenie uległy obligacje indeksowane inflacją, a także te emitowane przez BGK i PFR, które posiadają gwarancję Skarbu Państwa. Ujemną kontrybucję przyniosły też instrumenty zagraniczne. Jednym słowem – nie było się czego złapać. Więcej o powodach spadków można znaleźć w drugiej części niniejszego komentarza.

QUERCUS Dłużny Krótkoterminowy

W październiku stracił też subfundusz QUERCUS Dłużny Krótkoterminowy. Wynik –0,29%, znacznie przekroczył standardową zmienność, ale mimo to fundusz zajął 3 miejsce w swojej grupie porównawczej. Wpływ na ten wynik miała wyprzedaż obligacji zmiennokuponowych na rynku oraz rozszerzenie spreadów kredytowych, które odpowiadają za przecenę obligacji korporacyjnych. Subfundusz ma ograniczenie statutowe na ryzyko zmienności (duration do 1 roku), co pozwoliło uniknąć przeceny, która dotknęła długoterminowe benchmarki.

W październiku nie zmieniliśmy istotnie struktury portfela. W ramach emisji pierwotnych nieznacznie zwiększyliśmy zaangażowanie w branże: detaliczną i deweloperską, a nowe wpłaty do portfela (subfundusz nadal jest beneficjentem niskich stawek depozytów) pozwoliły rozwodnić pozostałe sektory. Największy udział w aktywach ma obecnie obligacja, której wartość zależy od bieżących odczytów inflacyjnych.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

Wydarzenia ostatnich tygodni pozostawały pod wpływem wysokiej i nadal przyspieszającej inflacji oraz działań banków centralnych, które mają na celu tę inflację ograniczyć. Obecnie najwyższą inflację w naszym regionie ma Polska. Ceny konsumentów rosną o 6,8% w skali roku zgodnie z październikowymi danymi. Znaczne przyspieszenie widać także w Rumunii (6,3%), w Czechach (4,9%) i na Węgrzech (5,5%), a to dopiero dane za wrzesień. Publikowane w przyszłym tygodniu dane za październik prawdopodobnie pokażą dalsze wzrosty cen. Banki Centralne Czech i Węgier zareagowały szybko i rozpoczęły zacieśnianie polityki pieniężnej już w połowie roku. NBP i NBR pierwsze ruchy wykonały dopiero w październiku. Opóźnianie decyzji przez Radę Polityki Pieniężnej wynikało z przekonania, że bieżąca inflacja jest przejściowa i pozostaje poza jej kontrolą, a zależy od czynników zewnętrznych (surowce, problemy podażowe, energetyczne, czy dostosowania po pandemii). Na posiedzeniach RPP podczas pierwszych trzech kwartałów dominowali „gołębie” skupieni wokół prezesa A. Glapińskiego. Jednak szybko przyspieszająca inflacja i obawy o efekty drugiej rundy (presja na wzrost wynagrodzeń, aby złagodzić skutki wzrostu cen) zwiększyły grono „jastrzębi”. W październiku doszło do podwyżki stóp procentowych o 40 punktów bazowych, a w listopadzie o kolejne 0,75%. Obecnie koszt pieniądza wynosi 1,25% i wydaje się, że to jeszcze nie koniec. Na kolejnych posiedzeniach spodziewane są dalsze ruchy. Uczestnicy rynku dłużnego nie byli gotowi na tak agresywną ścieżkę zacieśniania. Wobec braku narzędzia forward guidance, które jest powszechnie stosowane w krajach rozwiniętych i ma na celu ukierunkować uczestników rynku co do terminu i tempa zmian, inwestorzy zaufali prezesowi NBP, który jeszcze kilka miesięcy temu zarzekał się, że podwyżek stóp procentowych w tym roku nie będzie. Chaos komunikacyjny i niepewność co do dalszych decyzji RPP, spowodowały olbrzymią wyprzedaż obligacji. Rentowność 10-letnich obligacji skarbowych (stary benchmark) wzrosła z 2,06% do 2,72%, 5-letnich z 1,56% do 2,40%, a dwulatek z 0,73% do 1,97%. Krzywa rentowności bardzo się spłaszczyła (wzrost rentowności krótkich obligacji był wyższy niż długoterminowych), co sugeruje, że do kolejnych podwyżek stóp procentowych dojdzie w najbliższych miesiącach. Aktualnie rynek krótkoterminowych instrumentów zakłada, że w grudniu i styczniu stopy procentowe wzrosną po 50 pb. Luty i marzec mają przynieść podwyżki po 25 pb, a docelowa stopa procentowa na koniec cyklu powinna przekroczyć 3%. Gospodarki rozwinięte też borykają się z problemem podwyższonej inflacji. W USA roczny wskaźnik wynosi 5,4% i jest najwyżej od 2008 roku, a w Niemczech 4,5% - najwyższy odczyt od… 1993 roku. To musiało mieć wpływ na rynki dłużne. Rentowność amerykańskich, 10-letnich obligacji skarbowych wzrosła w październiku z 1,49% do 1,56%, a niemieckich z -0,20% do -0,11%. Skala wyprzedaży była nieporównywalnie niższa niż w Polsce, za czym stoją obawy o słabszy wzrost gospodarczy i rozwijającą się kolejną falę zakażeń COVID-19.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w październiku pozostawały w cieniu danych inflacyjnych. Sprzedaż detaliczna wzrosła o 5,1% rok do roku, a produkcja przemysłowa o 8,8% w stosunku do września 2020 roku. W związku z wysoką inflacją pojawia się presja płacowa. Wynagrodzenia rosną o 8,7%, a zatrudnienie o 0,6% rok do roku. We wrześniu stopa bezrobocia spadła do poziomu 5,6%. Warto zwrócić uwagę na bardzo dobrą realizację budżetu państwa. Po wrześniu Ministerstwo Finansów odnotowało nadwyżkę ponad 47 mld PLN. Inflacja CPI wzrosła do poziomu 6,8% i znajduje się na najwyższym poziomie od 20 lat. Najbliższe miesiące mogą przynieść kolejne wzrosty i niewykluczone, że w pierwszym kwartale CPI zbliży się do 8%.

Perspektywy

Chaos komunikacyjny i brak spójnego przekazu ze strony RPP zwiększyły niepewność na rynku oraz dodatkowo podniosły zmienność. Wydaje się, że w najbliższych tygodniach ta zmienność będzie nam towarzyszyć. Czas na odreagowanie przyjdzie w momencie, gdy RPP zawiesi podwyżki. Może tak się stać już w pierwszym kwartale przyszłego roku, a powodów należy upatrywać w stopniowym spadku inflacji, po szczycie osiągniętym na przełomie roku. Dodatkowo, agresywna ścieżka podwyżek, która obecnie jest już w cenach obligacji, powinna zachęcić inwestorów do otwierania zakładów na spadek rentowności polskich obligacji w perspektywie najbliższych miesięcy.

WYKRES 3. Stopa NBP implikowana ze stawek FRA.

Mariusz Zaród Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał ma charakter wyłącznie edukacyjno-informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno-podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej. Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.