QUERCUS Dłużny Krótkoterminowy

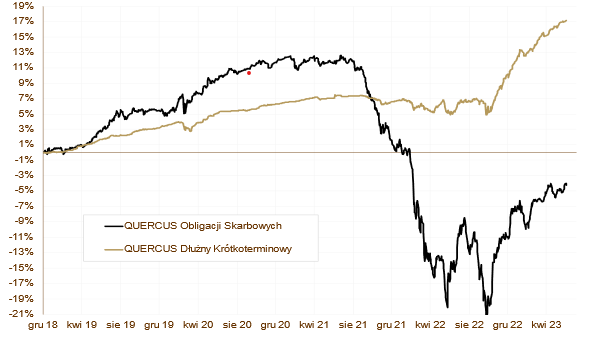

Subfundusz QUERCUS Dłużny Krótkoterminowy nadal znajduje się na ścieżce wzrostowej, a wyniki przekraczają oczekiwania. W czerwcu zyskał 0,81%, a od początku roku stopa zwrotu wynosi już 6,46%, co plasuje go w czołówce funduszy dłużnych uniwersalnych. Nasza prognoza 10% zysku na koniec roku jest w tym momencie niezagrożona. Za czerwcowy wynik odpowiadają głównie skarbowe obligacje zmiennokuponowe oraz korporacyjne. Tym razem słabiej zachowywały się obligacje indeksowane inflacją.

Nasz najbezpieczniejszy produkt pozostaje jednym z beneficjentów powrotu kapitału na rynek funduszy dłużnych. Nowe środki pozwoliły na wzrost udziału banków w aktywach. Zwiększyliśmy też ekspozycję na sektor wierzytelności. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie ok. 0,7 roku. Udział obligacji korporacyjnych wynosi 48,4%. Od 1 maja fundusz spełnia wymogi ESG i jest klasyfikowany jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Ogromna zmienność, z którą mamy do czynienia w ostatnim czasie, ukazała swoje oblicze również w czerwcu. Ostatni miesiąc przyniósł spore wzrosty. Subfundusz QUERCUS Obligacji Skarbowych zyskał 1,25% i był nieznacznie słabszy niż indeks TBSP. Wynik subfunduszu od początku roku wynosi już 8,00%. Większość instrumentów w portfelu kontrybuowała pozytywnie do wyniku, a nieznaczna strata do benchmarku wynika ze słabszego zachowania obligacji inflacyjnych oraz obligacji amerykańskich.

Czerwiec okazał się bardzo pozytywny dla polskich obligacji stałokuponowych. Spadająca inflacja oraz gołębia retoryka Rady Polityki Pieniężnej spowodowały spadek rentowności. Ten trend powinien utrzymać się również w nadchodzących miesiącach. Wynik 12-miesięczny wynosi już prawie 14%, a to zachęca nowych inwestorów. Od początku roku aktywa znacznie wzrosły. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec półrocza 5,4 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

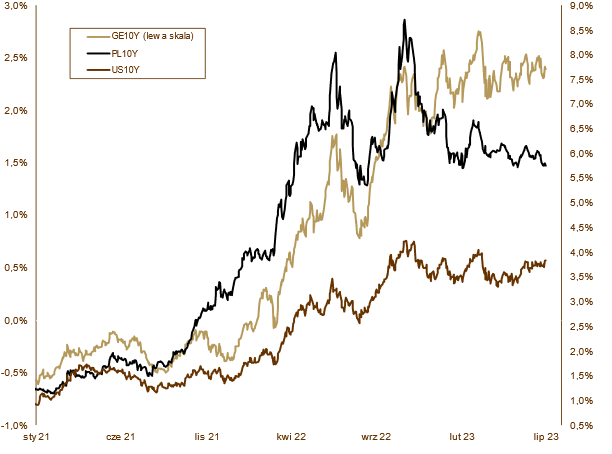

Czerwiec przyniósł pogłębienie dywergencji wzrostu gospodarczego między USA, a Europą oraz klarowny sygnał strukturalnej słabości gospodarki chińskiej. W przypadku USA notujemy coraz lepsze dane. Na czoło wysuwa się sektor nieruchomości. Indeks nastrojów w tej branży po raz pierwszy od roku znajduje się na poziomie powyżej 50 punktów, co implikuję ekspansję. Co ważne, w parze z poprawą sentymentu idą rzeczywiste dane. Zarówno sprzedaż domów jak i nowe pozwolenia na budowę za maj okazały się lepsze od oczekiwań. Obraz ten współgra z wyraźnie wyższą od oczekiwań dynamiką zamówień na dobra trwałe. Wygląda na to, że po kilku kwartałach silnej przewagi sektora usługowego, uwaga konsumentów ponownie zaczyna przesuwać się w stronę towarów. Obligacje rynków rozwiniętych kontynuowały wyprzedaż wraz z wyceną coraz bardziej optymistycznego scenariusza gospodarczego. Rentowność amerykańskiej 10-letniej obligacji wzrosła z 3,65% do 3,84%, a niemieckiej z 2,28% do 2,39%. Krótsze papiery zachowywały się jeszcze słabiej i powoli zbliżają się do cyklicznych szczytów rentowności. Jastrzębia retoryka głównych światowych banków centralnych zaczyna stopniowo dominować nad rynkowymi oczekiwaniami cięć stóp procentowych. Pierwsze obniżki stóp procentowych w Stanach i Europie są obecnie wyceniane w okolicach kwietnia 2024 roku. Na tym tle dość ambitnie wyglądają oczekiwania względem Polski. Rynek wycenia bowiem sześć obniżek stóp w horyzoncie roku, z czego cztery miałyby nastąpić już w przeciągu najbliższego półrocza. Podczas lipcowego posiedzenia RPP nie zmieniła stóp procentowych, ale poznaliśmy kilka ciekawych informacji. Po pierwsze, cykl podwyżek stóp procentowych został oficjalnie zakończony (choć i tak nikt nie wierzył w jego kontynuację). Po drugie, prezes Adam Glapiński zapowiedział rozpoczęcie cyklu luzowania już po wakacjach. Aby tak się stało muszą zostać spełnione dwa warunki. Inflacja konsumencka musi spaść poniżej 10% oraz projekcje inflacyjne muszą wskazywać na silny trend dezinflacyjny w kolejnych miesiącach. Szanse na pierwsze obniżki widzimy już we wrześniu. Polskie skarbówki kontynuowały pozytywny trend z poprzednich miesięcy. Rentowność 10-letnich obligacji spadła z 6,02% do 5,76%, 5-letnich z 5,94% do 5,63%, a dwulatek z 5,91% do 5,77%. Złotówka nadal umacniała się. Kurs euro spadł z 4,53 do 4,43, a dolara z 4,26 do 4,06.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

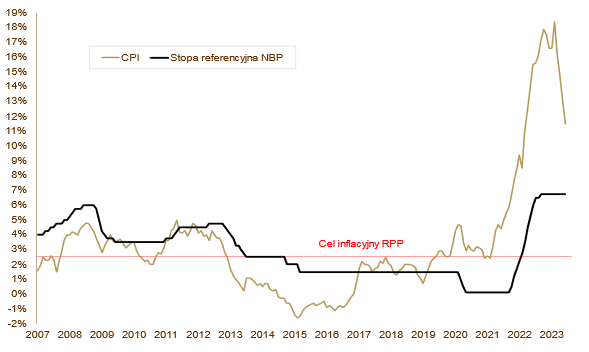

Dane makroekonomiczne zaprezentowane w czerwcu nadal wskazują bardzo niską aktywność gospodarczą. Najbardziej widać to po sprzedaży detalicznej, która w cenach stałych spadła o 6,8% w skali roku. Słabe były także odczyty produkcji przemysłowej (-3,2% rok do roku) i budowlanej (-0,7% rok do roku). Zielonym obszarem na tej czerwonej mapie pozostaje rynek pracy. Zatrudnienie wzrosło o 0,4%, a wynagrodzenia aż o 12,2% rok do roku. To pokłosie wyższej płacy minimalnej oraz „inflacyjnych” podwyżek w przedsiębiorstwach. Wskaźnik PMI nadal utrzymuje się poniżej poziomu 50, co sugeruje słabość polskiego przemysłu. Inflacja konsumencka ponownie zaskoczyła po optymistycznej stronie. W czerwcu ceny rosły o 11,5% w skali roku. Stopniowo obniża się też inflacja bazowa. Nadchodzące miesiące powinny przynieść dalsze zmniejszenie presji inflacyjnej. Rada Polityki Pieniężnej ponownie nie zmieniła kosztu pieniądza. Stopy procentowe nadal wynoszą 6,75%.

Perspektywy

Nie zmieniamy naszych tez na cały rok 2023. Powinien być on zdecydowanie lepszy dla inwestorów niż 2022. Część negatywnych tendencji z roku poprzedniego już została odwrócona. Inflacja zaczęła spadać. Banki centralne mogą zacząć proces obniżania stóp procentowych już po wakacjach. Sytuacja budżetowa jest dosyć dobra jak na rok wyborczy, a Ministerstwo Finansów zaspokoiło już ponad 90% potrzeb pożyczkowych. Kapitał zagraniczny płynie do Polski, co wydać po bilansie handlowym i sile złotego. To powyższe zestawienie powinno sprzyjać inwestycjom w dług skarbowy w kolejnych miesiącach. Od dłuższego czasu sugerowaliśmy stopniowe zwiększanie zaangażowania w fundusze dłużne i tę tezę nadal podtrzymujemy. Najbliższe kwartały zapowiadają się naprawdę imponująco.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.